- Понимание основ получения займа у частного кредитора

- Как составить четкое и юридически обязывающее соглашение по кредиту

- Ключевые аспекты, которые необходимо включить в договор займа

- Подробные условия кредитования

- Юридические аспекты

- Оценка процентных ставок и условий погашения

- Защитите себя: Юридические требования и документация

- Необходимая документация

- Ключевые юридические аспекты

- Что делать, если вы не можете погасить кредит в срок

- Риски и способы их минимизации

- Правовые аспекты и защита

- Управление риском неоплаты

При обращении за займом заемщику крайне важно обеспечить четкое и обязательное оформление документов. Письменное соглашение между сторонами, включая расписку в получении долга, является одним из основных требований. Этот документ служит подтверждением суммы займа, сроков погашения и других важных условий. Если заемщик не выполняет условия, этот договор может быть использован для принудительного погашения долга.

Чтобы правильно составить договор, обе стороны должны указать точный график погашения кредита и включить в него подробную информацию о возможных процентных ставках и дополнительных комиссиях. Подписанный документ можно рассматривать как расписку о совершении сделки, гарантирующую, что обе стороны понимают свои обязательства. Подпись заемщика на этом документе делает соглашение юридически обязывающим, подтверждая сумму кредита и срок его погашения.

Юридические аспекты включают в себя обеспечение наличия четкого и понятного договора, который не только подписывается заемщиком, но и при необходимости заверяется нотариально. Споры по условиям могут возникнуть без надлежащего документального оформления, поэтому наличие письменного соглашения крайне важно во избежание недоразумений в будущем.

Кроме того, заемщику рекомендуется сохранить копию подписанного договора, а также все квитанции о внесенных платежах. Эти документы защитят обе стороны на случай возникновения необходимости урегулирования споров или пересмотра деталей займа в более поздний срок.

Понимание основ получения займа у частного кредитора

Прежде чем заключать договор о предоставлении денежной суммы в долг, убедитесь, что условия четко изложены в письменном документе. В таком договоре должны быть указаны сумма займа, график погашения и процентная ставка, если таковая предусмотрена. Этот договор служит официальной записью соглашения между двумя сторонами.

И заемщик, и кредитор должны внимательно отнестись к условиям, изложенным в договоре. Для заемщика ключевыми факторами, на которые следует обратить внимание, являются срок кредита и структура платежей. Для кредитора основное внимание следует уделить процентной ставке и любым пунктам, связанным с просрочкой платежей или штрафами.

Подписанная долговая расписка — часто называемая распиской или векселем — может сыграть решающую роль в защите обеих сторон. В письменной записке должны быть указаны дата выдачи займа, сумма и обещание заемщика вернуть долг. Невозврат займа может привести к судебному разбирательству, поэтому такая документация имеет огромное значение.

Также рекомендуется проконсультироваться с юристами, которые смогут убедиться, что документ соответствует всем необходимым законам. Это поможет предотвратить возможные споры о законности соглашения или неправильное толкование его условий.

Наконец, всегда следите за тем, чтобы любые изменения в первоначальном договоре были согласованы обеими сторонами в письменном виде. Любые дополнения или изменения должны быть отражены в новом подписанном документе, чтобы обе стороны были полностью осведомлены об изменениях.

Как составить четкое и юридически обязывающее соглашение по кредиту

Убедитесь, что документ включает в себя ключевые элементы, чтобы избежать споров. В соглашении должны быть четко определены участвующие стороны — заемщик и кредитор. В договоре должны быть указаны имя, адрес и сумма задолженности должника, а также график погашения. Также должен быть указан определенный срок возврата долга.

Включите формулировку, описывающую последствия невыполнения условий. Они должны касаться потенциальных процентных ставок, штрафов и юридических действий, которые могут последовать в случае невыполнения обязательств.

Важнейшим аспектом юридически обязывающего соглашения является то, что обе стороны должны подписать документ в присутствии свидетеля. Это подтверждает, что обе стороны понимают условия и обязательства по договору. Подпись заемщика — это признание долга и связанных с ним условий.

При составлении такого договора избегайте расплывчатых формулировок и неясных терминов. Каждый раздел должен быть прямым и конкретным, чтобы исключить возможность путаницы. В договоре также должно быть указано, что кредитор имеет право обратиться в суд, если заемщик не погасит кредит в оговоренные сроки.

Используйте точные формулировки при указании суммы займа, срока, процентной ставки (если применимо) и процесса погашения. Обе стороны должны полностью согласиться с этими условиями перед подписанием. Договор также должен быть составлен таким образом, чтобы все стороны понимали свои права и обязанности.

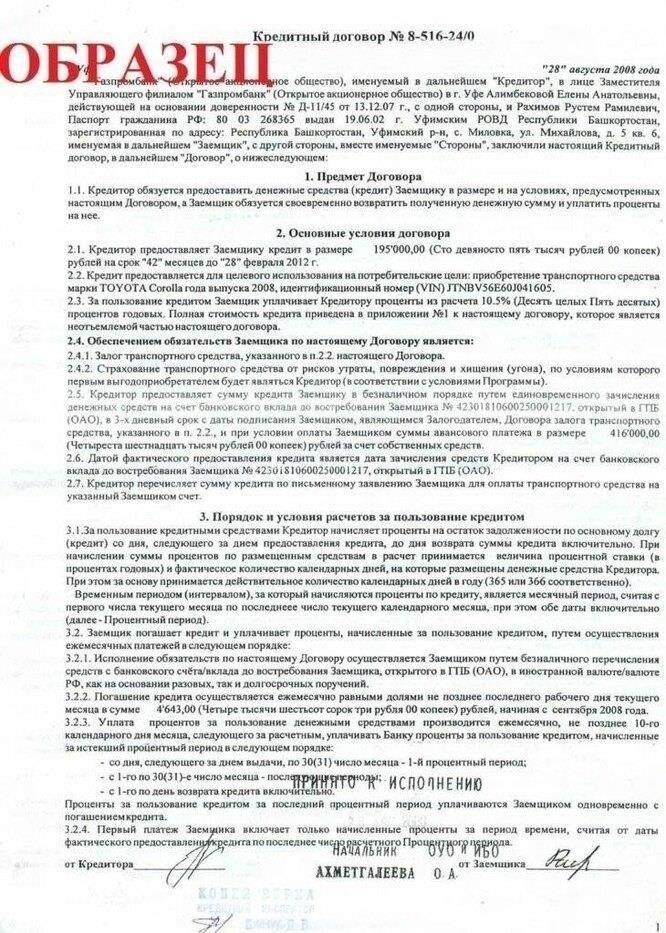

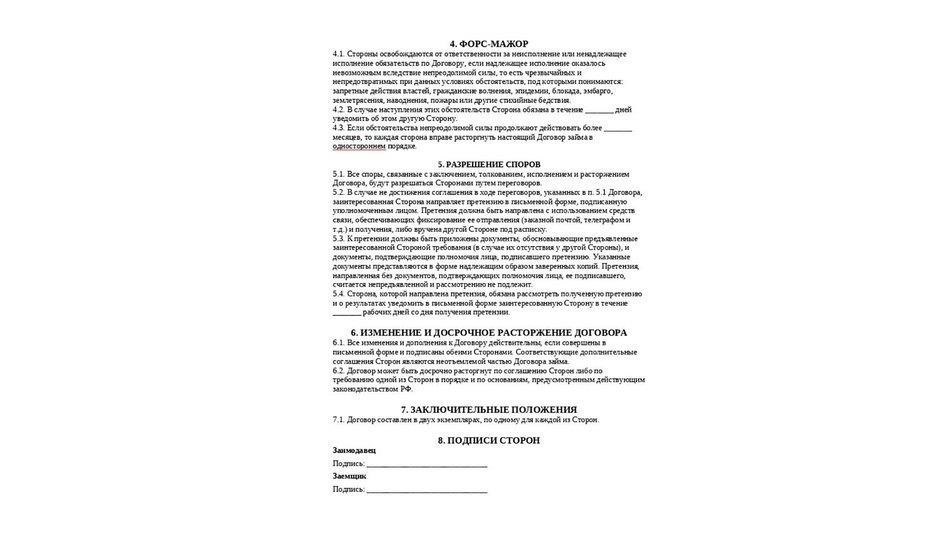

Для наглядности образец договора может содержать следующую таблицу:

Наконец, убедитесь, что все условия договора соответствуют законам, регулирующим подобные соглашения в вашей юрисдикции. При необходимости проконсультируйтесь с юристом, чтобы убедиться в соответствии документа.

Ключевые аспекты, которые необходимо включить в договор займа

Убедитесь, что в договоре четко указана сумма займа, график погашения и процентная ставка. Укажите продолжительность периода кредитования и точную дату погашения. Кроме того, укажите последствия пропуска платежей или невыполнения обязательств по кредиту. В документе также должны быть определены участвующие стороны с указанием полных имен заемщика и кредитора.

Подробные условия кредитования

Укажите конкретные условия, на которых предоставляется кредит, например, наличие залога или дополнительных комиссий. Если существуют какие-либо штрафы за досрочное погашение или скидки, они должны быть четко указаны, чтобы избежать недоразумений.

Юридические аспекты

Убедитесь, что в соглашение включен пункт, определяющий правовое регулирование и юрисдикцию в случае возникновения споров. Включите раздел для подписей всех участвующих сторон, подтверждающих их понимание и согласие с изложенными условиями. Обе стороны также должны поставить свои инициалы на каждой странице документа, чтобы подтвердить свое согласие с условиями кредита.

Оценка процентных ставок и условий погашения

Прежде чем подписывать договор, по которому вы берете на себя долг, тщательно изучите процентные ставки и условия погашения. Эти факторы могут существенно повлиять на финансовое бремя с течением времени. И заемщик, и кредитор должны договориться о четкой процентной ставке, которая должна быть четко прописана в договоре. Очень важно, чтобы такие ставки были разумными и не выходили за рамки закона, чтобы избежать осложнений в будущем.

Убедитесь, что условия периода погашения кредита четко прописаны. Это включает в себя указание срока кредита, частоты платежей и наличие льготных периодов. В договоре также должны быть указаны последствия пропуска платежей, например, дополнительные комиссии или ускоренный график погашения.

Следует тщательно продумать юридические аспекты, поскольку любая двусмысленность в договоре или несоответствие установленным законам может привести к недействительности условий. Кроме того, заемщик всегда должен настаивать на получении письменного подтверждения долга. Это может быть подписанный документ, например расписка или заявление, подтверждающее сумму займа и оговоренные условия погашения.

Для более безопасной сделки рекомендуется привлечь адвоката, чтобы убедиться, что все детали четко прописаны. Это также поможет избежать недоразумений под давлением. Обе стороны должны убедиться, что у них есть копии подписанного договора и всех сопутствующих документов, таких как расписка или вексель, для дальнейшего использования.

Защитите себя: Юридические требования и документация

Обеспечьте надежный фундамент, задокументировав всю сделку. Четкое, письменное соглашение — это гарантия для обеих сторон. Без надлежащей документации вы рискуете столкнуться с осложнениями в случае возникновения споров.

Необходимая документация

- Соглашение : В письменном договоре между сторонами должны быть указаны условия займа, включая сумму займа, процентную ставку и график погашения.

- Получение средств: обе стороны должны иметь подписанную расписку, подтверждающую передачу средств, с указанием точной суммы.

- График погашения: Четко определите график платежей, включая сроки и суммы, чтобы избежать двусмысленности.

- Дополнительное обеспечение: если применимо, укажите любое обеспечение или залоговые права для защиты кредитора.

Ключевые юридические аспекты

- Подписанное подтверждение: обе стороны должны подписать договор и любые другие связанные с ним документы, чтобы подтвердить свое согласие с указанными условиями.

- Свидетели: подпись нейтральной третьей стороны в качестве свидетеля может придать соглашению еще один уровень достоверности.

- Соответствие местным законам: Убедитесь, что условия договора соответствуют местным нормам и требованиям законодательства.

- Штрафы за просрочку платежа : Четко укажите штрафы за пропуск или задержку платежей, а также последствия неуплаты.

И кредитору, и заемщику следует сохранять копии всех подписанных документов для дальнейшего использования, поскольку они имеют решающее значение в случае возникновения споров. Обязательно проконсультируйтесь с юристом, чтобы убедиться, что договор соответствует всем необходимым требованиям.

Что делать, если вы не можете погасить кредит в срок

Если вы не можете уложиться в срок погашения, немедленно свяжитесь с кредитором и обсудите ситуацию. Признайте наличие долга и выразите намерение урегулировать его. Во многих случаях кредиторы могут пойти на пересмотр условий договора.

Потребуйте обновленный письменный договор или измененную долговую расписку. Убедитесь, что все стороны подписали новое соглашение, в котором подробно описаны пересмотренные условия, включая новый график погашения и любые корректировки процентов или комиссий.

Если кредитор согласится продлить срок, убедитесь, что новые условия четко изложены в долговой расписке или пересмотренном соглашении. Храните копию подписанного документа у себя в качестве доказательства измененных условий.

Если вы не можете договориться о новых условиях, рассмотрите другие варианты, например, обратитесь за финансовой помощью из других источников или используйте имущество в качестве залога. Проконсультируйтесь с юристом, чтобы оценить свои возможности и обеспечить соблюдение соглашения.

В некоторых случаях невозврат долга может привести к судебному разбирательству. В этом случае тщательно изучите долговое соглашение и все сопутствующие документы. Помните о юридических аспектах, включая возможность получения судебных приказов или решений о выплате долга.

В конце концов, поддерживайте открытую связь с кредитором. Попытки скрыть или избежать проблемы, скорее всего, усугубят ситуацию. Проактивные шаги могут помочь предотвратить такие серьезные последствия, как судебные иски или дальнейший ущерб вашей кредитоспособности.

Риски и способы их минимизации

При заключении кредитного договора и кредитор, и заемщик должны понимать потенциальные риски. Одним из основных рисков является возможность невыполнения заемщиком обязательств по кредиту. Чтобы минимизировать этот риск, кредитору важно убедиться, что в договоре четко прописаны условия погашения кредита, такие как график погашения, процентная ставка и последствия просрочки платежей. Также рекомендуется включить в договор залог в качестве дополнительной меры безопасности.

Правовые аспекты и защита

Еще один ключевой риск связан с юридической силой договора. Без хорошо структурированного договора в случае неуплаты могут возникнуть сложности с судебным преследованием. Чтобы избежать этого, обе стороны должны позаботиться о письменном оформлении займа, а заемщик — подписать расписку о признании долга, или «расписку». Это служит доказательством наличия долга и может быть использовано в судебном разбирательстве в случае необходимости. Кроме того, убедитесь, что договор должным образом нотариально заверен или оформлен в присутствии свидетеля, чтобы подтвердить его действительность.

Управление риском неоплаты

При выдаче значительных сумм важно учитывать способность заемщика погасить кредит. Прежде чем заключать договор, рекомендуется оценить финансовое положение заемщика. Включение пункта о досрочном погашении или штрафных санкциях в случае несвоевременного погашения поможет снизить риск. Также целесообразно указать точную дату, к которой кредит должен быть погашен, чтобы избежать неопределенности. И наконец, наличие правовых средств защиты, таких как возможность наложения ареста на заработную плату или обращения в суд, может гарантировать защиту интересов кредитора в случае невыполнения обязательств.