- Правила налогообложения военных сборов за службу в резерве в 2026 году

- Как налоговая служба России определяет НДФЛ для участников специальных военных операций (СВО)

- Исключения и условия предоставления налоговых льгот

- Основные рекомендации для работодателей и агентов

- Считаются ли военные сборы обычным заработком при расчете НДФЛ?

- Как средняя зарплата резервиста влияет на налогообложение во время военной подготовки?

- Особые налоговые вычеты для членов семей участников SMOЧлены семей участников SMO имеют право на особые вычеты и освобождения от налогов в отношении некоторых выплат, включая страховые и суточные пособия. Эти льготы не всегда понятны сразу, поэтому членам семей важно быть в курсе действующих правил. Начиная с января некоторые категории таких выплат могут не облагаться налогами.

- Члены семей военнослужащих, призванных на службу в СМО, могут получать определенные компенсации, такие как суточные или страховые выплаты, которые не подлежат налогообложению. Эти выплаты освобождаются от общего подоходного налога, как указано в последних разъяснениях Министерства финансов. Чтобы воспользоваться этими освобождениями, необходимо подать заявление, подтверждающее статус члена семьи и участие его родственника в SMO.

- Страховые компенсации для семей участников SMO, включая выплаты по медицинскому страхованию или страхованию жизни, также не облагаются налогом. Размер этих компенсаций зависит от полиса и обстоятельств конкретного человека. Эти выплаты, а также любые дополнительные пособия на членов семьи не подлежат вычету в соответствии с обычными правилами налогообложения для служащих Вооруженных сил РФ. Важно проконсультироваться со специалистом по налогообложению, чтобы убедиться, что все вычеты правильно применены в каждом конкретном случае.

- Если работник призван на действительную военную службу, страховые взносы по-прежнему начисляются на его заработок, независимо от того, является ли он резервистом. Взносы на обязательное социальное страхование (пенсионное, медицинское и социальное) в этот период остаются обязанностью работодателя.

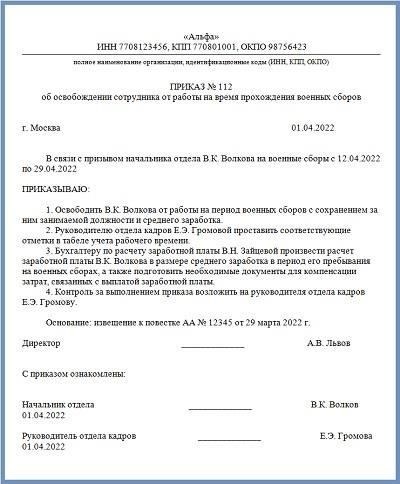

- Налоговый орган разъяснил порядок уплаты налогов работниками, призванными на военные сборы. Согласно статье 53-ФЗ, обязанность по исчислению, удержанию и уплате налога с заработной платы работников, призванных на такие сборы, возлагается на работодателя.

Заработная плата военнослужащих полностью облагается федеральными налогами, в том числе подоходным налогом (НДФЛ), независимо от звания и должности. В 2026 году, согласно положениям Министерства финансов, доходы военнослужащих, как и доходы гражданских лиц, должны включаться в налоговую базу. Это касается всех видов компенсаций, получаемых военнослужащими, включая премии, пособия и специальные выплаты. Исключение составляют лишь отдельные категории доходов, подпадающие под налоговые льготы или предназначенные для социальных выплат.

Хотя зарплата военнослужащих, как правило, облагается налогом, некоторые страховые взносы и вычеты могут уменьшить налогооблагаемую сумму. Взносы в пенсионный фонд и фонд социального страхования, а также взносы на медицинское страхование должны быть рассчитаны и удержаны из валового заработка. Эти суммы регулируются федеральным законодательством, что позволяет всем военнослужащим делать взносы в систему социальной защиты. В случае смерти или ранения семьи военнослужащих имеют право на компенсацию в соответствии с этими законами.

Для военнослужащих, независимо от того, служат ли они в армии или других федеральных силах, процесс налогообложения прост. Военнослужащие, как и все остальные налогоплательщики, обязаны отчитываться о своих доходах перед налоговыми органами. Министерство финансов устанавливает точный процент и график выплат на соответствующий год. Каждый военнослужащий обязан уплатить нужную сумму налога в зависимости от размера своего заработка, а работодатель (или федеральное агентство) занимается удержанием налогов у источника.

Военнослужащие, призванные в армию или проходящие временную службу, также могут рассчитывать на соблюдение этих правил. Независимо от места службы или конкретных обязанностей, все полученные доходы будут облагаться по единым стандартам. В случае если некоторые категории выплат, например пособия или премии, не подпадают под налогооблагаемую базу, военнослужащим необходимо предоставить достаточные документы, чтобы избежать ненужных налоговых начислений.

По мере приближения 2026 года всем военнослужащим необходимо быть в курсе последних изменений в налоговом законодательстве. Если произойдут какие-либо дальнейшие корректировки освобождений, льгот или налоговых ставок, они будут доведены до сведения соответствующих федеральных ведомств, чтобы обеспечить соблюдение и прозрачность.

Правила налогообложения военных сборов за службу в резерве в 2026 году

Согласно разъяснениям Министерства финансов на 2026 год, физические лица, призванные на службу в резерв, должны знать, что вознаграждение, полученное за такую службу, подлежит налогообложению в соответствии со стандартными нормами подоходного налога. Сумма вознаграждения за службу в резерве, включая суточные, включается в налогооблагаемую базу. Если человек работает по найму, к его вознаграждению за службу в резерве применяются те же общие правила, что и к любым другим доходам. Это означает, что все выплаты, включая суточные и другие компенсации, будут облагаться налогом по ставке, установленной для лиц, работающих в гражданском секторе.

Работник или резервист должен предоставить в налоговые органы заявление с подробным указанием выплаченных сумм, включая любые надбавки, полученные во время службы. Это поможет обеспечить точный расчет налогов. Если резервист не работает на момент призыва, выплата все равно будет облагаться налогом на тех же условиях, а налоговые обязательства ложатся на лицо, получающее вознаграждение. В 2026 году законодательство в этом отношении не изменилось, и в настоящее время не предусмотрено никаких освобождений от уплаты налога на военные сборы, связанные с прохождением службы в резерве.

Любой участник службы в резерве, получающий выплаты, несет ответственность за уплату соответствующих налогов. Если выплаты производятся третьей стороной, работодатель или организация, производящая выплаты, также должна обеспечить надлежащее соблюдение налогового законодательства, удержав необходимую сумму налога из валовой компенсации. В случае непредставления отчетности или неправильного удержания налогов как физическое лицо, так и организация, производящая выплаты, могут быть привлечены к ответственности в соответствии с налоговым законодательством.

С января 2026 года четко определены правила отчислений в резерв и налоговые обязательства. Ставки налога на такие доходы остаются неизменными, и все облагаемые доходы включаются в расчет налогооблагаемой прибыли. К таким выплатам применяются стандартные ставки удержания, и никаких специальных налоговых режимов для резервистов не предусмотрено. В случае возникновения споров или неясности в отношении налогового режима этих выплат физическим лицам рекомендуется обратиться за разъяснениями в налоговые органы или к своему работодателю.

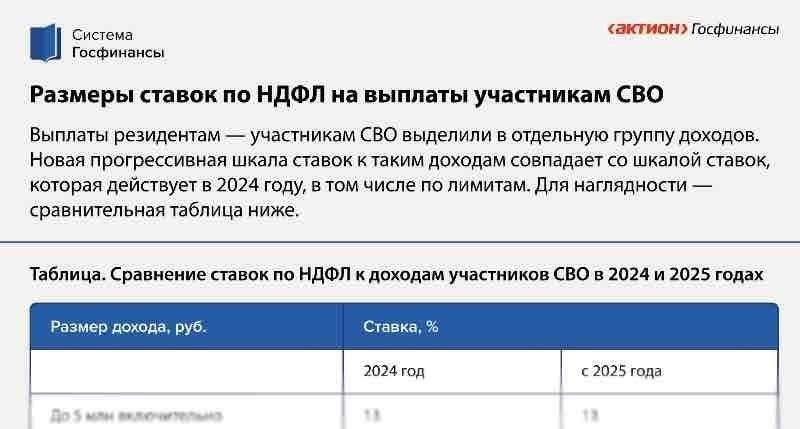

Как налоговая служба России определяет НДФЛ для участников специальных военных операций (СВО)

Налоговая служба России разъяснила, как учитываются в НДФЛ доходы физических лиц, участвующих в специальных военных операциях (СВО). В частности, военнослужащие, непосредственно участвующие в этих операциях или прикомандированные к воинским частям, могут быть освобождены от уплаты некоторых федеральных налогов. Это освобождение распространяется как на суммы, которые они получают в качестве обычного дохода, так и на премии, связанные с их обязанностями. Министерство финансов выпустило специальное руководство, подтверждающее, что доходы, получаемые сотрудниками на этих должностях, либо не подлежат налогообложению, либо значительно уменьшаются.

Исключения и условия предоставления налоговых льгот

Министерство финансов РФ разъяснило, что физические лица, участвующие в СМО, в том числе военнослужащие и сотрудники, задействованные в этих операциях, подпадают под льготный налоговый режим. В некоторых случаях эти лица могут не платить обычные подоходные налоги со своих доходов. Это зависит от характера выполняемых ими задач и их непосредственного участия в боевых или смежных действиях. Освобождение от уплаты НДФЛ распространяется на суммы, полученные от правительства, воинских частей или определенных утвержденных государством источников.

Основные рекомендации для работодателей и агентов

Для работодателей или налоговых агентов, осуществляющих выплаты работникам, занятым в SMO, необходимо представить специальную документацию. Необходимо представить заявление о роли и участии работника в SMO, подтверждающее право на освобождение. Если работники заняты на боевых или вспомогательных должностях, их доходы будут освобождены от стандартного налогового бремени. Однако налоговая служба ожидает тщательного подтверждения этих ролей для обеспечения соответствия. Неправильная классификация и неполная отчетность о таких доходах может привести к финансовым штрафам или задержке возврата. Все вычеты и корректировки должны быть зарегистрированы в соответствии с федеральными правилами, чтобы обеспечить правильную обработку этих освобождений.

Считаются ли военные сборы обычным заработком при расчете НДФЛ?

Вопрос о том, включаются ли военные выплаты в расчет НДФЛ, зависит от их характера и нормативно-правовой базы, регулирующей их. Согласно Федеральному закону № 53-ФЗ, выплаты военнослужащим, а также сотрудникам других силовых структур могут отличаться от стандартного заработка. Это правило распространяется на всех лиц, получающих средства от государства или связанных с государством организаций.

Как правило, доходы военнослужащих, такие как оклады и премии, облагаются НДФЛ независимо от источника. Однако некоторые специфические надбавки или компенсации могут быть освобождены от налога, в зависимости от их классификации и назначения. К ним могут относиться некоторые социальные льготы или компенсации, которые не считаются частью обычной зарплаты. Важно отметить, что налогооблагаемая сумма может варьироваться в зависимости от индивидуальных обстоятельств и применения применимых освобождений в соответствии с законодательством.

Налоговый режим этих выплат разъясняется в официальных документах, включая письма Министерства финансов и других регулирующих органов. В этих источниках часто можно найти информацию о том, следует ли включать конкретные выплаты, связанные с военной деятельностью, в валовой доход для целей НДФЛ. Военнослужащим следует изучить эти документы или проконсультироваться со своими налоговыми консультантами, чтобы обеспечить соблюдение налогового кодекса и избежать переплаты налогов.

Военнослужащим и другим работникам, связанным с вооруженными силами, следует подробно изучить налоговые правила, поскольку некоторые виды доходов могут требовать иного обращения в зависимости от правовой базы, регулирующей их конкретные обязанности и компенсации.

Как средняя зарплата резервиста влияет на налогообложение во время военной подготовки?

Зарплата резервиста во время прохождения обучения может повлиять на расчет его заработка и последующие вычеты. Выплаты, произведенные в этот период, не освобождаются от стандартных вычетов, даже если человек временно призван на службу. Следующие пункты являются ключевыми для понимания того, как эти заработки влияют на налогообложение:

- Расчет валового дохода: Выплаты, получаемые резервистами, включаются в их общий доход, влияя на общую сумму, подлежащую налогообложению. Работодатель, выступающий в качестве агента, несет ответственность за расчет и удержание соответствующих налогов.

- Налоговые вычеты: Как и в случае с другими сотрудниками, налоговые вычеты распространяются на общий доход от этих выплат. Сумма удержания зависит от общей суммы компенсации и от того, подпадает ли зарплата резервиста под общие налоговые ставки, установленные Российской Федерацией (ФНС).

- Страховые взносы: Как и в случае с обычной зарплатой, в период обучения из заработка вычитаются страховые взносы (например, на пенсионное и медицинское страхование). Эти взносы являются обязательными и рассчитываются от общей суммы полученной оплаты.

- Освобождение от налогов для иждивенцев: Если у резервиста есть члены семьи, то они могут быть освобождены от уплаты налогов. Резервист может претендовать на вычеты на иждивенцев, уменьшающие общую налогооблагаемую сумму, если они соответствуют необходимым критериям, установленным российским налоговым законодательством.

- Влияние на членов семьи: В некоторых случаях при расчете налоговой нагрузки на доходы резервиста может учитываться семейное положение. Семейное положение может повлиять как на подоходный налог резервиста, так и на финансовую ответственность, связанную с налоговыми декларациями членов семьи.

- Пособия на обучение: Если резервисту выплачивается пособие или компенсация за обучение, эти суммы рассматриваются как обычная заработная плата с точки зрения налогообложения и страховых взносов.

- Подача налоговой декларации: По окончании года резервист может иметь право на возврат налогов, если с него были удержаны излишки выплат или если он имеет право на определенные исключения. Это можно сделать через налоговую декларацию, поданную в ФНС.

В заключение следует отметить, что налогообложение доходов резервиста во время обучения соответствует общему порядку исчисления подоходного налога в России. На полученные выплаты распространяются те же правила, что и на другие доходы работника, включая страховые взносы и возможные вычеты. Резервистам важно ознакомиться с соответствующими правовыми нормами и убедиться, что их налоги поданы правильно, особенно если их служба оказывает существенное влияние на их общий доход.

Особые налоговые вычеты для членов семей участников SMOЧлены семей участников SMO имеют право на особые вычеты и освобождения от налогов в отношении некоторых выплат, включая страховые и суточные пособия. Эти льготы не всегда понятны сразу, поэтому членам семей важно быть в курсе действующих правил. Начиная с января некоторые категории таких выплат могут не облагаться налогами.

Освобождение от налогообложения некоторых выплат

Члены семей военнослужащих, призванных на службу в СМО, могут получать определенные компенсации, такие как суточные или страховые выплаты, которые не подлежат налогообложению. Эти выплаты освобождаются от общего подоходного налога, как указано в последних разъяснениях Министерства финансов. Чтобы воспользоваться этими освобождениями, необходимо подать заявление, подтверждающее статус члена семьи и участие его родственника в SMO.

Страхование и другие компенсации

Страховые компенсации для семей участников SMO, включая выплаты по медицинскому страхованию или страхованию жизни, также не облагаются налогом. Размер этих компенсаций зависит от полиса и обстоятельств конкретного человека. Эти выплаты, а также любые дополнительные пособия на членов семьи не подлежат вычету в соответствии с обычными правилами налогообложения для служащих Вооруженных сил РФ. Важно проконсультироваться со специалистом по налогообложению, чтобы убедиться, что все вычеты правильно применены в каждом конкретном случае.

Как быть со страховыми взносами за военнослужащих, проходящих службу в резерве?

Если работник призван на действительную военную службу, страховые взносы по-прежнему начисляются на его заработок, независимо от того, является ли он резервистом. Взносы на обязательное социальное страхование (пенсионное, медицинское и социальное) в этот период остаются обязанностью работодателя.

Федеральная налоговая служба (ФНС) разъяснила, что для лиц, призванных на службу, приостановка уплаты страховых взносов не предусмотрена. Взносы рассчитываются исходя из средней зарплаты или вознаграждения, полученного за период службы, и работодатель обязан обеспечить их уплату в полном объеме.

Если работник работает во время прохождения службы в резерве, работодатель обязан продолжать выполнять свои обязательства по социальному страхованию, включая уплату взносов на пенсионное и медицинское страхование. Это не зависит от того, получает ли работник заработок в гражданском секторе или на военной службе. Работодатель остается агентом, ответственным за правильность отчислений и перечислений в соответствующие государственные фонды.

FNS в своем письме особо отметила, что после возвращения на гражданскую службу работник будет иметь право на необходимый перерасчет страховых взносов, которые могли быть пропущены, и, при необходимости, на корректировку. В тех случаях, когда страховые взносы не были сделаны в период военной службы, работник может потребовать необходимых корректировок и восполнить пропущенные суммы, чтобы обеспечить себе право на получение государственных пособий.

Кроме того, военнослужащие, находящиеся на действительной службе или в резерве, не освобождаются от своих страховых обязанностей. С точки зрения страховых взносов они приравниваются к любым другим работникам, и к ним применимы обычные процедуры корректировки и возмещения. Выплаты, производимые работодателем, должны отражать фактический заработок, независимо от военной обстановки, чтобы работники, находящиеся в резерве, не теряли своих страховых прав и льгот.

Как налоговая служба работает с налоговыми платежами за работников, призванных на военные сборы

Налоговый орган разъяснил порядок уплаты налогов работниками, призванными на военные сборы. Согласно статье 53-ФЗ, обязанность по исчислению, удержанию и уплате налога с заработной платы работников, призванных на такие сборы, возлагается на работодателя.

Ниже приведены основные моменты, касающиеся этого процесса:

Налог на доходы: Все доходы, включая суточные или денежное довольствие (так называемые «суточные»), получаемые работниками в период прохождения службы, облагаются налогом на доходы физических лиц (НДФЛ). Ставка налога применяется к общей сумме дохода, включая выплаты, произведенные работодателем в период обучения.