- Определение правовых оснований для начисления заработной платы за время военной подготовки

- Влияние военной подготовки на налоговые обязательства

- Отражение начислений за военную службу в финансовой отчетностиЧтобы правильно учитывать заработок сотрудников, проходящих военную службу, необходимо отражать в финансовой отчетности как сумму начисленного заработка, так и соответствующие вычеты. Отдел заработной платы должен рассчитать средний заработок за определенный период, обычно включающий предыдущие 12 месяцев, и использовать эту цифру для начисления компенсации за период военной службы. Эта цифра будет отражена в финансовых отчетах как часть общих расходов на персонал.

- Чтобы отчетность была точной, главный бухгалтер (главбух) должен проверить, соответствует ли начисленный заработок обычной структуре оплаты труда сотрудника. Период военной службы должен быть отражен как временное отсутствие, а соответствующие начисления — в финансовых отчетах компании. В отчетах должна быть указана общая сумма начисленного заработка, вычеты по НДФЛ и все социальные взносы, сделанные за этот период.

- Если военная служба сотрудника длится больше месяца, необходимо внести коррективы, чтобы вычеты были пропорциональны доходу, который сотрудник получал бы, работая в гражданском секторе. Кроме того, выплаты должны соответствовать взносам в фонд социального страхования, соответствующим периоду обучения.

Чтобы отразить в учете взносы за военные сборы, главный бухгалтер должен учесть заработок сотрудника в ведомости начисления зарплаты на момент начисления. Средний заработок будет рассчитан исходя из оклада сотрудника за конкретное время отсутствия на учениях. Налоговые вычеты (например, подоходный налог) должны быть рассчитаны соответствующим образом, чтобы вычеты соответствовали периоду обучения.

Очень важно правильно отразить начисления, поскольку они могут повлиять как на размер зарплаты, так и на другие отчисления, например страховые взносы. Главный бухгалтер должен следить за тем, чтобы эти выплаты были документально подтверждены и чтобы все установленные законом взносы были сделаны точно. Если сотрудник продолжает выполнять свои обычные обязанности, даже если он физически не присутствует на рабочем месте, заработок все равно должен быть скорректирован в платежной ведомости с учетом этого периода.

Необходимо вести точный учет сумм, чтобы избежать расхождений в дальнейшем. Убедитесь, что все записи подписаны как сотрудником, так и главным бухгалтером, чтобы можно было быстро устранить любые несоответствия. Четкая разбивка доходов во время обучения необходима, чтобы избежать путаницы и обеспечить согласие всех сторон в отношении произведенных начислений.

Определение правовых оснований для начисления заработной платы за время военной подготовки

В соответствии с российским законодательством работодатель обязан учитывать время прохождения работником обязательных военных сборов таким образом, чтобы обеспечить правильное отражение заработка работника в системе оплаты труда. Это включает в себя определение базы для начисления заработной платы и налоговых вычетов, в частности, подоходного налога (НДФЛ) и соответствующих взносов.

- Правовые основы начисления заработной платы в период прохождения военной службы изложены в Федеральном законе «О военной службе» и Трудовом кодексе Российской Федерации. Согласно этим законам, в период прохождения военных сборов работодатель обязан продолжать выплачивать работнику заработную плату в обычном режиме.

- Работодатели также должны учитывать любые дополнительные расходы, связанные с военной подготовкой, на тех же условиях, что и при других формах временного отсутствия.

- Шаги для расчета заработкаНаиболее простой метод — определить средний дневной заработок на основе общей суммы заработной платы за месяц, предшествующий отпуску. Эта сумма должна включать в себя базовый оклад и любые другие регулярные выплаты. Следующим шагом будет расчет среднедневной суммы путем деления этой суммы на количество рабочих дней в этом месяце. Затем эту цифру следует умножить на количество дней, в течение которых сотрудник находится на военной службе, чтобы подсчитать общую сумму компенсации за период отпуска.

Вопросы налогообложения и отчислений

- Учет выплат заработной платы во время военной службыЧтобы обеспечить точную отчетность о доходах сотрудников во время военной службы, крайне важно рассчитать вознаграждение на основе средней заработной платы за период, предшествующий отсутствию. Сумма должна отражать фактический доход сотрудника в соответствии с установленными правилами и учитываться при налогообложении и отчислениях на социальное страхование.

- Отдел заработной платы должен предоставить необходимую информацию в налоговые органы. Вычеты по НДФЛ (НДФЛ) должны производиться в размере, определяемом по средней зарплате, а главный бухгалтер должен проконтролировать правильность подачи всех необходимых документов. К основным взносам, подлежащим вычету, относятся взносы на пенсионное и медицинское страхование, рассчитываемые исходя из среднемесячной заработной платы работника.

Очень важно своевременно обновлять ведомости начисления заработной платы, чтобы отразить любые изменения в налоговых ставках, предельных размерах взносов или других законодательных актах, влияющих на начисление средств во время отсутствия сотрудника. Кроме того, если сотрудник проходит военную службу в течение длительного периода, система учета должна точно отслеживать эти периоды, чтобы избежать расхождений в платежах по социальному налогу и страхованию после его возвращения.

Пример записей в журналеДебет: Расходы на оплату трудаКредит: Начисленные обязательства — военная службаДебет: Расходы по налогамКредит: Начисленные налоговые обязательстваДебет: Страховые взносыКредит: Начисленные страховые обязательства

Влияние военной подготовки на налоговые обязательства

Пошаговое руководство по правильному расчетуЧтобы избежать ошибок, следуйте этим шагам при расчете налогов во время военных сборов:

Отражение начислений за военную службу в финансовой отчетностиЧтобы правильно учитывать заработок сотрудников, проходящих военную службу, необходимо отражать в финансовой отчетности как сумму начисленного заработка, так и соответствующие вычеты. Отдел заработной платы должен рассчитать средний заработок за определенный период, обычно включающий предыдущие 12 месяцев, и использовать эту цифру для начисления компенсации за период военной службы. Эта цифра будет отражена в финансовых отчетах как часть общих расходов на персонал.

Бухгалтер по расчету заработной платы должен отразить эти данные в журнальных проводках, скорректировав их на применимые вычеты, такие как налог на доходы физических лиц (НДФЛ) и взносы на социальное страхование. Эти суммы признаются в том периоде, когда сотрудник отсутствовал, что обеспечивает правильное отражение в отчетности как начисленного заработка, так и вычетов. Расчет должен основываться на среднем заработке, включая премии и другие компенсации, чтобы точно отразить типичный компенсационный пакет сотрудника.

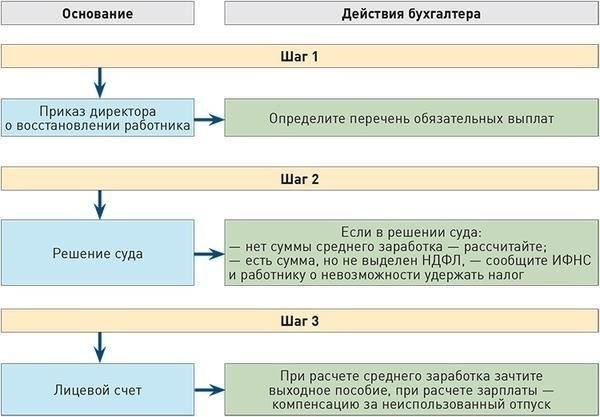

Чтобы отчетность была точной, главный бухгалтер (главбух) должен проверить, соответствует ли начисленный заработок обычной структуре оплаты труда сотрудника. Период военной службы должен быть отражен как временное отсутствие, а соответствующие начисления — в финансовых отчетах компании. В отчетах должна быть указана общая сумма начисленного заработка, вычеты по НДФЛ и все социальные взносы, сделанные за этот период.

-dolzhen-proverit-sootvetstvuet-li-nach.jpg)

Также важно убедиться, что все суммы отражены в соответствующих разделах бухгалтерского баланса — в пассивах или резервах, в зависимости от сроков выплаты. Правильное ведение документации и подробные записи обеспечат соблюдение требований законодательства и предотвратят расхождения в финансовой отчетности.

Корректировка взносов на социальное обеспечение и пенсию во время военной службы

Во время военной службы взносы на социальное и пенсионное обеспечение должны быть пересчитаны исходя из регулярного заработка сотрудника. Очень важно, чтобы главный бухгалтер своевременно корректировал суммы взносов, чтобы обеспечить точность отчислений на пенсионное и социальное страхование на основе средней заработной платы сотрудника до службы.

Для пенсионной системы расчеты должны основываться на среднемесячном доходе сотрудника за последние 12 месяцев перед отправкой на военную службу. Эти корректировки должны быть немедленно отражены в ежемесячной системе начисления заработной платы. Взносы в пенсионный фонд рассчитываются как процент от этого среднемесячного дохода, что обеспечивает непрерывный учет заработков, пока сотрудник находится на службе.

Что касается взносов в фонд социального страхования, то работодатель должен исходить из среднего заработка за тот же период. Эти взносы не должны приостанавливаться на время отсутствия работника, а главный бухгалтер должен следить за тем, чтобы все соответствующие вычеты, включая вычеты по НДФЛ, обновлялись и правильно применялись в соответствии со статусом работника.

Если военная служба сотрудника длится больше месяца, необходимо внести коррективы, чтобы вычеты были пропорциональны доходу, который сотрудник получал бы, работая в гражданском секторе. Кроме того, выплаты должны соответствовать взносам в фонд социального страхования, соответствующим периоду обучения.

Во избежание проблем необходимо получить подписи как работника, так и работодателя, чтобы подтвердить правильность корректировки взносов на социальное страхование и пенсионное обеспечение работника. Этот шаг обеспечит соблюдение соответствующих правил и предотвратит ошибки в окончательном расчете заработной платы и взносов за период военной службы.