- Критерии участия преподавателей в инициативе «Доступный кредит на покупку жилья

- Основные требования

- Дополнительные соображения

- Финансовая поддержка и условия кредитования для преподавателей

- Роль созаемщиков в инициативе по строительству доступного жилья

- Как созаемщики могут повлиять на погашение займа для преподавателей

- Влияние на одобрение кредита

- Соображения по поводу погашения кредита

- Влияние соотношения долга и дохода преподавателей на совместное заимствование

- Преимущества и риски участия созаемщика в программе

- Альтернативы созаемщикам в инициативах по строительству недорогого жилья для работников образования

- Замена созаемщиков дополнительным обеспечением

- Кредиты под государственную поддержку и специальные условия

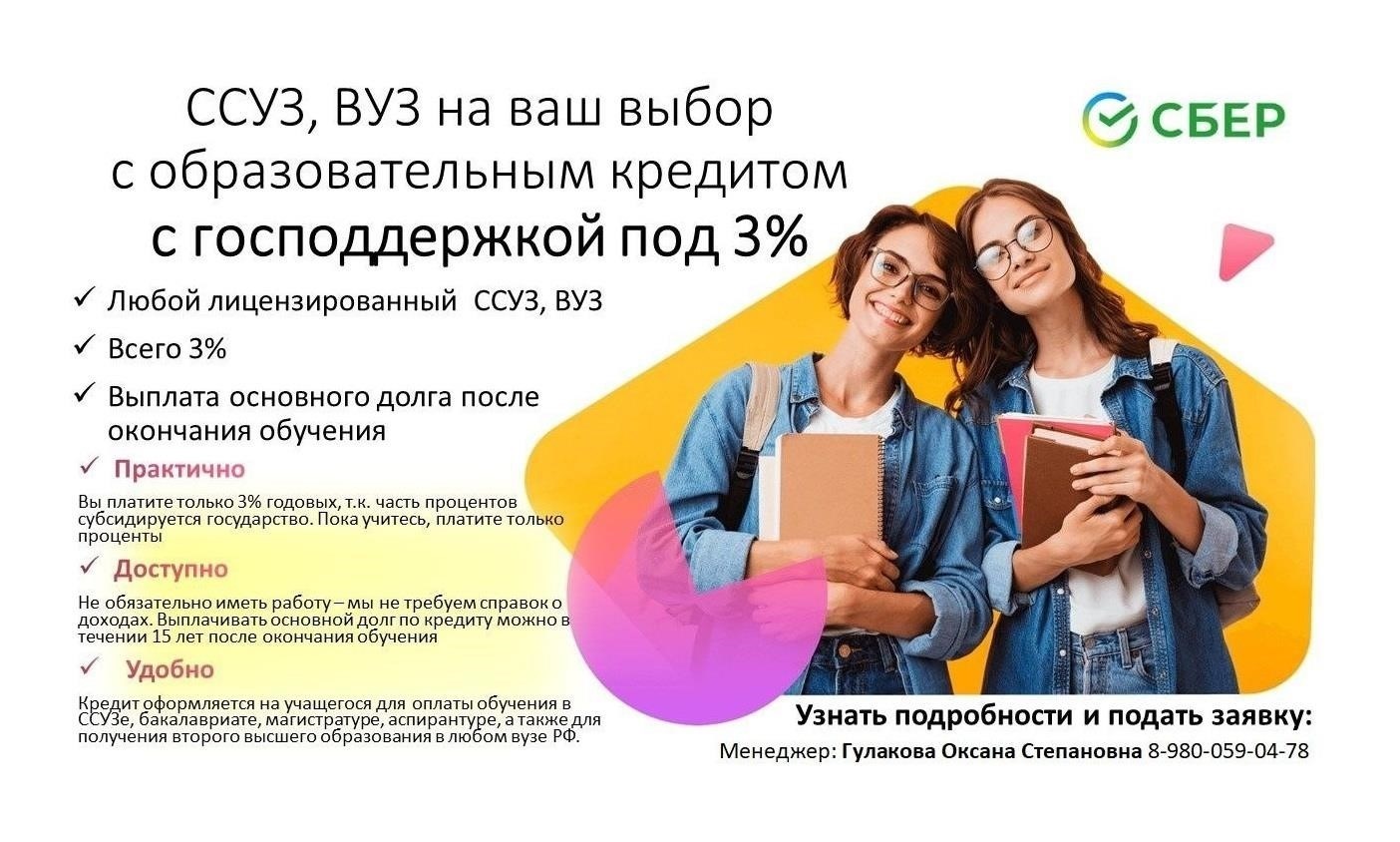

Предстоящая программа помощи в приобретении жилья для преподавателей требует четкого понимания права на участие и оформления документов. Чтобы принять участие в этой инициативе, вам нужно будет предоставить необходимые документы, подтверждающие вашу занятость и статус дохода. От вашего учебного заведения потребуется конкретное подтверждение, и, скорее всего, также будет запрошено подтверждение места жительства. Основной целью данной инициативы является предложение конкурентоспособных процентных ставок, которые делают приобретение жилья более доступным для работников сферы образования.

Одним из наиболее значимых аспектов этой инициативы по оказанию помощи в приобретении жилья являются доступные ставки. Хотя ставки будут конкурентоспособными по сравнению с традиционными ипотечными кредитами, конкретные условия будут зависеть от индивидуальных обстоятельств. Большинство программ предусматривают финансовую помощь при меньшем первоначальном взносе и более приемлемые варианты долгосрочного погашения. Кроме того, могут существовать специальные условия для ипотеки в сфере информационных технологий, если вы работаете в сфере образования, связанной с технологиями.

Очень важно понимать, какие документы необходимы. Как правило, программа требует предоставить историю вашей работы и несколько подтверждающих документов, касающихся вашего финансового положения. В некоторых регионах или программах могут потребовать дополнительные документы, например налоговые декларации или подтверждение зарплаты. В зависимости от типа и местоположения жилья вы можете претендовать на лучшие условия. Важно заранее узнать о доступных вариантах, чтобы убедиться, что вы соответствуете всем требованиям.

Учитывая сложность различных предложений, рекомендуется проверять отзывы преподавателей, которые уже участвовали в подобных планах. Эти отзывы могут дать ценную информацию о реальных условиях, тарифах и преимуществах. Если у вас есть какие-либо сомнения, не стесняйтесь обращаться за разъяснениями в учреждения, предоставляющие эти финансовые решения.

Критерии участия преподавателей в инициативе «Доступный кредит на покупку жилья

Чтобы получить право на участие в этой инициативе, учителя должны соответствовать определенным требованиям. Они должны быть активно заняты в образовательном учреждении, а подтверждение занятости должно быть представлено в процессе подачи заявления. Претенденты должны предоставить современный пакет документов, включая справку о доходах, удостоверение личности и подтверждение места жительства. Инициатива предлагает вариант кредитования под низкий процент, призванный поддержать учителей в приобретении жилья по доступным ценам.

Основные требования

Учителя должны подать официальную заявку на получение кредита, которая включает в себя такие важные документы, как доверенность (если применимо) и подробную историю работы. Процесс рассмотрения заявки построен таким образом, чтобы обеспечить ее быстрое рассмотрение, а заявители должны соответствовать основным кредитным требованиям. Преподаватели также должны предоставить доказательства своей способности внести первоначальный взнос.

Дополнительные соображения

Чтобы принять участие в программе, заявители должны продемонстрировать стабильное финансовое положение и соответствовать критериям, установленным финансирующей организацией. Доступные варианты зависят от местонахождения учителя и других финансовых соображений. Может потребоваться быстрая проверка всех непогашенных задолженностей. В отзывах и обзорах программы часто отмечаются как плюсы, так и минусы этой инициативы.

Финансовая поддержка и условия кредитования для преподавателей

Учителям доступны выгодные условия кредитования со сниженными процентными ставками, что делает приобретение жилья более доступным. Многие банки, в том числе ВТБ, предлагают индивидуальные кредитные продукты, отвечающие потребностям педагогов. Например, кредит для учителей от ВТБ предлагает конкурентоспособные условия кредитования, часто с более низкими ставками, чем стандартные рыночные предложения. Учителя также могут воспользоваться скидками на первоначальный взнос и гибкими вариантами погашения.

Условия кредитования часто предусматривают снижение процентной ставки для заявителей, которые предоставляют соответствующие документы, например, доверенность или справку с места работы. Банки, подобные ВТБ, предлагают удобные варианты обслуживания, что позволяет учителям справляться со своими обязательствами без особого напряжения. Для тех, кто состоит в браке или имеет иждивенцев, могут быть предусмотрены дополнительные условия, что делает предложение еще более привлекательным.

Подавая заявку на получение такого кредита, важно проконсультироваться в нескольких банках, чтобы сравнить варианты. Популярные финансовые учреждения предлагают различные условия для преподавателей, причем некоторые из них имеют более выгодные условия по первоначальному взносу или предоставляют дополнительные льготы, например бесплатное обслуживание. Если вы рассматриваете возможность получения кредита, обязательно поинтересуйтесь конкретными ставками, размером первоначального взноса и любыми долгосрочными преимуществами, которые могут быть применимы к вашей ситуации.

Преподаватели, заинтересованные в получении ипотечного кредита, должны обратиться в местный банк или к финансовому консультанту, чтобы точно знать, какие условия действуют. Знание этих деталей поможет вам получить самую выгодную сделку, соответствующую вашей конкретной финансовой ситуации и потребностям.

Роль созаемщиков в инициативе по строительству доступного жилья

Созаемщики играют важнейшую роль в обеспечении финансирования вариантов доступного жилья. Их участие может существенно повлиять на одобрение кредита, особенно для заявителей, которые могут самостоятельно не полностью соответствовать требованиям для получения первичной ипотеки.

Вот основные аспекты влияния созаемщиков на процесс:

- Повышенные шансы на одобрение: Созаемщики усиливают заявку, разделяя ответственность за кредит. Это может повысить вероятность одобрения заявки банками, особенно если кредитоспособность или доход основного заявителя сами по себе не соответствуют определенным пороговым значениям.

- Взнос на первоначальный взнос: Если созаемщик вносит первоначальный взнос, это может снизить финансовую нагрузку на основного заявителя, повышая вероятность одобрения заявки.

- Дополнение к доходу: Доход созаемщика может быть добавлен к доходу основного заявителя, что улучшает общий финансовый профиль, представляемый кредитору. Это может иметь решающее значение для выполнения конкретных требований к доходу, которые обычно необходимы для получения выгодных ставок по ипотеке.

- Разделение ответственности: Созаемщик несет равную ответственность за погашение ипотечного кредита. Любые пропущенные платежи или просрочки повлияют на кредитный рейтинг обеих сторон, поэтому созаемщики должны быть готовы к долгосрочным обязательствам.

Очень важно, чтобы все участники процесса полностью понимали свои обязательства и эффективно общались на протяжении всего процесса ипотечного кредитования. Заявителям рекомендуется внимательно изучить условия и при необходимости обратиться за профессиональной помощью, чтобы убедиться, что они соответствуют необходимым критериям для одобрения.

Заинтересованные лица должны быть в курсе происходящего, регулярно посещая официальный сайт, чтобы узнать о процедуре подачи заявки и любых изменениях в критериях или доступной помощи. На этих ресурсах часто можно найти подробные инструкции по подаче заявок, включая шаги для созаемщиков.

Как созаемщики могут повлиять на погашение займа для преподавателей

Созаемщики могут существенно повлиять на процесс погашения займа для преподавателей. Их участие может повлиять как на одобрение кредита, так и на условия его погашения, особенно если требуется дополнительная финансовая поддержка. Ниже приведены некоторые ключевые моменты, которые следует учитывать:

Влияние на одобрение кредита

- Созаемщики могут помочь учителю получить кредит, предоставив дополнительную финансовую поддержку. Это особенно полезно, если доход учителя сам по себе не соответствует критериям кредитора.

- Наличие созаемщика с более солидным финансовым состоянием может повысить шансы на одобрение кредита на более выгодных условиях.

- Некоторые кредиторы могут потребовать от созаемщиков обеспечить полное обеспечение кредита, тем самым снизив предполагаемый риск кредитора.

Соображения по поводу погашения кредита

- Созаемщики разделяют ответственность за погашение кредита. Если преподаватель не в состоянии вносить платежи, созаемщик по закону обязан покрыть кредит.

- Наличие созаемщика может повлиять на процентную ставку по кредиту. Более низкая ставка может быть достигнута, если созаемщик имеет лучшую кредитную историю, что снижает общие расходы на погашение кредита.

- Если созаемщик не в состоянии выполнить обязательства по погашению кредита, это может негативно сказаться на кредитном рейтинге обеих сторон, что усложнит получение будущих кредитов.

Прежде чем заключать подобные соглашения, рекомендуется обратиться за консультацией к специалисту, чтобы понять, какие долгосрочные последствия могут быть для финансового благополучия обеих сторон. Важно полностью понимать условия кредитования и потенциальные последствия созаемщиков.

Для преподавателей понимание того, как созаемщики влияют на их финансовые обязательства, имеет решающее значение для принятия обоснованных решений в отношении своего жилья и финансов. Регулярные обновления и четкое общение с кредиторами помогут решить любые вопросы, возникающие в процессе кредитования.

Влияние соотношения долга и дохода преподавателей на совместное заимствование

Учителям, желающим получить кредит, следует обратить внимание на соотношение долга к доходу, которое играет решающую роль в процессе совместного заимствования. Более низкое соотношение повышает шансы на получение совместных кредитов с более выгодными условиями, такими как низкие процентные ставки и уменьшенные ежемесячные платежи.

В некоторых регионах совместное кредитование становится более привлекательным, если учесть общую долговую нагрузку преподавателей. При наличии особых требований к кредитоспособности преподаватели, имеющие значительные долги, могут столкнуться с трудностями при получении более выгодных условий кредитования. В таких случаях привлечение созаемщика может помочь смягчить эту проблему, если его финансовый профиль достаточно силен, чтобы сбалансировать общую долговую нагрузку.

Ключевые факторы, влияющие на возможность привлечения созаемщика, включают:

При подаче заявки на совместный кредит важно понимать специфические требования, действующие в вашем регионе. Если вы соответствуете требуемому соотношению долга к доходу, ваши шансы на получение более выгодных условий кредитования возрастают. Однако если ваш коэффициент высок, стоит обратиться за консультацией к специалисту, чтобы оценить возможности совместного кредитования и получить совет, как улучшить свое финансовое положение. Некоторые корректировки, например, погашение существующих долгов, могут повысить право на получение кредита и помочь вам избежать высоких процентных ставок.

Преимущества и риски участия созаемщика в программе

Включение созаемщика в вашу заявку на кредит может дать несколько преимуществ, но также сопряжено с определенными рисками. Основным преимуществом является увеличение права на получение более крупного кредита. При наличии созаемщика совокупный доход и кредитная история могут способствовать получению более выгодной процентной ставки и условий кредитования. В таких городах, как Москва, где цены на жилье высоки, это может существенно облегчить процесс приобретения жилья, особенно если жилищные программы для учителей предъявляют жесткие требования.

Созаемщики также могут помочь снизить первоначальную финансовую нагрузку. Разделив первоначальный взнос и другие сопутствующие расходы, вы снижаете ответственность за первоначальные расходы. Однако важно отметить, что обе стороны несут равную ответственность за погашение кредита, а это значит, что любой дефолт отразится на кредитных баллах обоих. Банки должны четко понимать роль созаемщика, поскольку это напрямую влияет на общий процесс одобрения.

Наличие созаемщика также означает, что оба человека будут обязаны выполнять условия соглашения. Это может привести к потенциальным конфликтам, если одна из сторон не сможет выполнить свои обязательства или если ее финансовое положение изменится. Преподаватели, заинтересованные в программе, должны быть готовы подписать все необходимые документы и проконсультироваться с экспертами, чтобы убедиться, что они полностью понимают последствия добавления созаемщика к кредиту.

Наконец, хотя созаемщик может повысить ваши шансы на получение ипотечного кредита, важно помнить, что привлечение дополнительных лиц может привести к более сложным переговорам. Прежде чем прибегать к помощи созаемщика, рекомендуется проконсультироваться, поскольку некоторые условия могут повлиять на одобрение и процентную ставку. Всегда учитывайте, как изменения в ваших обстоятельствах или обстоятельствах вашего созаемщика могут повлиять на вашу способность со временем выполнять требования по кредиту.

Альтернативы созаемщикам в инициативах по строительству недорогого жилья для работников образования

Вместо того чтобы полагаться на созаемщика, преподаватели могут рассмотреть несколько вариантов получения помощи в приобретении недорогого жилья. Один из вариантов — привлечение поручителя, который может помочь обеспечить ипотеку, не разделяя ответственности по кредиту. Это особенно выгодно, когда один из партнеров не в состоянии финансово соответствовать всем требованиям, предъявляемым к заявке на кредит. Банки, такие как ВТБ, и другие кредиторы могут предоставлять различные условия для тех, кто включает в договор поручителя.

Замена созаемщиков дополнительным обеспечением

Еще одна возможность — предложить дополнительный залог. Учителя, владеющие ценными активами, такими как недвижимость или инвестиционные счета, могут использовать их для удовлетворения финансовых требований по кредиту. Этот вариант часто предпочитают банки, специализирующиеся на ипотечных кредитах с низким процентом для работников бюджетной сферы. Кроме того, некоторые поставщики могут разрешить, чтобы первый взнос покрыл член семьи или друг, что облегчит финансовое положение учителя.

Кредиты под государственную поддержку и специальные условия

Некоторые банки, поддерживаемые государством, могут предложить особые условия, не требующие привлечения созаемщика. Учителя в таких городах, как Москва, могут получить доступ к эксклюзивным вариантам финансирования, где первоначальные затраты ниже, а кредиторы предоставляют более выгодную процентную ставку по сравнению с рынком. Кроме того, банки могут не требовать совместных заявителей, если учитель может соответствовать определенным требованиям к доходу и стажу.