Когда речь заходит о банковских кредитных договорах, у многих людей возникает стойкая ассоциация с «хитрым мелким шрифтом» в документах. Эксперты компании «Метриум Групп» узнали секреты чтения «ипотечных карт». Действительно, эпоха «заморозки» давно прошла. По крайней мере, ведущие банки не допускают использования разных шрифтов в кредитных документах. Да, общий шрифт может быть меньше, но это скорее связано с экономией бумаги и чернил, чем с желанием что-то скрыть от заемщика. Тем не менее, практически каждый клиент наверняка столкнется с непонятным пунктом в кредитном договоре, поэтому сегодня мы ответим на вопрос — как его просмотреть? 1. Предварительное изучение кредитного договора перед подписанием. В момент открытой информации целесообразно заранее изучить основные условия банковской документации. Кроме того, у большинства банков есть стандартные кредитные договоры. Их можно найти в поиске, набрав фразу «кредит/банковский договор». Бывает, что по какой-то причине стандартного бланка на сайте нет, но, возможно, кто-то уже поделился им на специализированном форуме. Если поиск в интернете не дал результатов, не стыдно обратиться к кредитному менеджеру банка и попросить выслать официальный бланк стандартной формы. Ключевое слово — «стандартной». Это связано с тем, что окончательный договор с реквизитами создается непосредственно перед сделкой. 2. «Толстый».

Некоторые кредиторы хотят, чтобы на сайте были размещены договоры оферты, включающие условия, которые непосредственно влияют на основные параметры сделки. Например, пересмотр комиссий по кредиту или, например, займу. Банки могут менять эти условия, не уведомляя клиента ни в каком направлении. Поэтому рекомендуется избегать таких форм без каких-либо оснований. Подписание договора необязательно, и, да, согласно Гражданскому кодексу, обе стороны должны согласиться с условиями. Как правило, банки предоставляют единый образец для всех клиентов, выверенный юристом, который учел все ошибки предыдущего года. Банк не меняет условия для каждого клиента. Это значит, что желательно заранее изучить существующие договоры и подписать их или отказаться от них. Это связано с тем, что не имеет смысла спорить с сотрудниками кредитного отдела по поводу изменения пунктов в таких договорах. В большинстве случаев вопросы вызывают следующие пункты: «кредитор имеет право проверять залог»; «заемщик обязан ежегодно переоформлять имущество и страхование жизни, если была достигнута договоренность о снижении процентной ставки»; «кредитор имеет право проверять залог»; «заемщик обязан ежегодно переоформлять имущество и страхование жизни». ‘Нарушение условий договора, кредита, возможно, потребуется досрочное возвращение кредита’ и другие обязательства заемщика. Эти моменты должны быть тщательно изучены и приняты во внимание. Однако индивидуальные требования требуют дополнительного внимания. Паспортные данные, номинальные процентные ставки по отношению к сумме кредита, срок, фактическая процентная ставка, а также размер и дата ежемесячных платежей.

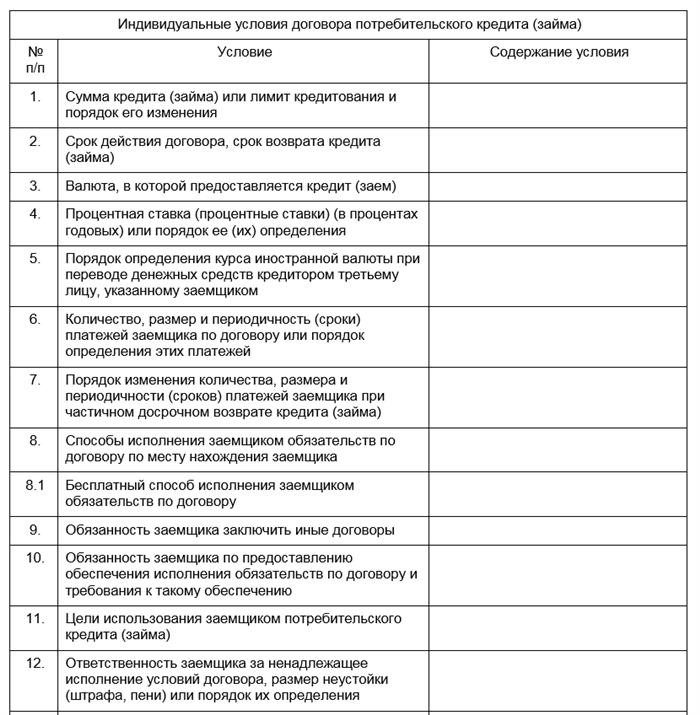

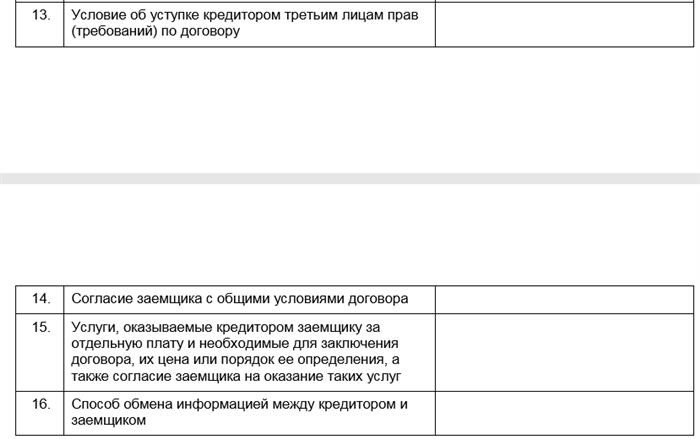

Зачем нужны индивидуальные условия кредита

Когда и где можно получить индивидуальные условия

Индивидуальные договорные условия кредитования могут содержать и другие параметры. Если какие-то характеристики общих условий противоречат индивидуальным условиям, банк применяет последние.

Пример индивидуальных условий Сбербанка с пояснением

Сергей Еременко в «Тест: как правильно платить кредит? Принял участие. 10 баллов.