- Почему банки требуют первоначальный взнос по ипотеке?

- Условия и последствия для банков

- Роль залога

- Как рассчитать ежемесячные платежи по ипотеке без первоначального взноса?

- Ключевые факторы, влияющие на ежемесячные платежи

- Расчет платежа

- Какая недвижимость может быть использована в качестве залога по ипотеке?

- Понимание ипотеки без первоначального взноса в 2025 году

- Влияет ли отсутствие первоначального взноса на условия ипотеки?

- Влияние на процентные ставки

- Влияние на одобрение и условия кредита

- Типы недвижимости, на которую можно получить ипотечный кредит без первоначального взноса

Для людей, желающих приобрести жилье на современном рынке недвижимости, получение финансирования без первоначального взноса может стать приемлемым вариантом, особенно для тех, кто располагает средствами для самостоятельного покрытия стоимости будущей недвижимости. В частности, отсутствие первоначального взноса может сделать приобретение недвижимости более доступным, особенно с точки зрения стоимости недвижимости и общей доступности ипотеки. Понимание последствий ипотеки без этого взноса имеет решающее значение для оценки того, подходит ли эта финансовая модель для ваших нужд.

Наличие или отсутствие первоначального взноса существенно влияет на условия ипотеки и на то, насколько доступными будут ваши долгосрочные обязательства. Эта модель может изменить отношение к вашей собственности, особенно если учитывать стоимость недвижимости с течением времени. Без авансового платежа стоимость недвижимости, которую вы собираетесь приобрести, может повлиять на условия кредитования, что может привести к более высокой процентной ставке или более жестким условиям. Поэтому понимание стоимости таких ипотечных кредитов крайне важно.

Важно взвесить все плюсы и минусы выбора недвижимости, не требующей первоначального взноса. Такая структура ипотеки может подойти тем, кто имеет стабильный доход, но не имеет средств для первоначального единовременного взноса. Однако следует оценить объект и стоимость недвижимости, а также то, соответствует ли он вашим финансовым целям. Многие люди не обращают внимания на то, как это решение влияет на их долгосрочную финансовую безопасность, особенно если речь идет о стоимости недвижимости и связанных с ней условиях.

Почему банки требуют первоначальный взнос по ипотеке?

При оформлении кредита на покупку недвижимости банки обычно требуют внести первый взнос. Это условие снижает риск для кредитора. Депозит является формой залога в случае дефолта, помогая банку вернуть часть кредита. Он также свидетельствует о способности заемщика управлять финансами и снижает вероятность перекредитования. Банк использует депозит в качестве важного элемента при расчете кредитного риска и гарантии того, что заемщик сможет выполнить условия погашения.

Условия и последствия для банков

При передаче прав на недвижимость наличие залога позволяет банку более точно рассчитать размер обеспечения кредита. Без него банк принимает на себя больший риск, поскольку существует большая вероятность того, что заемщик не сможет выплатить всю сумму кредита. Требование о внесении первого взноса выступает в качестве защитной меры, гарантируя, что заемщик имеет личную финансовую заинтересованность в сделке и с меньшей вероятностью допустит дефолт. Важно отметить, что чем больше взнос, тем более выгодными будут условия кредитования.

Роль залога

Депозит также служит залогом. Если заемщик не выполнит свои обязательства, банк может продать имущество, чтобы вернуть свои средства. Первоначальный депозит уменьшает потенциальные потери банка, если заемщик не сможет погасить кредит. Это означает, что банк полагается не только на саму недвижимость, но и на обязательства заемщика, которые он демонстрирует с помощью первоначального взноса. Именно поэтому банки выдвигают такие условия при выдаче кредитов, как условия кредитования и необходимость внесения залога. Это мера, призванная уравновесить права обеих сторон.

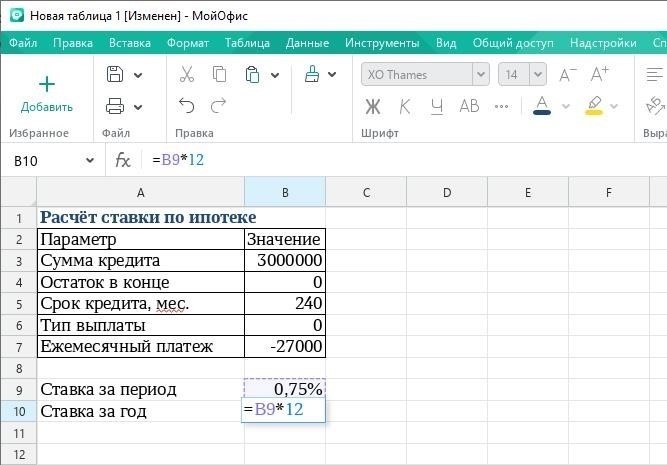

Как рассчитать ежемесячные платежи по ипотеке без первоначального взноса?

Чтобы рассчитать ежемесячный платеж по ипотеке без первоначального взноса, начните с определения общей стоимости недвижимости, которую вы собираетесь приобрести. Эта сумма ляжет в основу вашего кредита. Ипотечные банки, как правило, требуют достоверной оценки ваших финансовых возможностей, включая доход, чтобы убедиться, что вы сможете покрывать ежемесячные обязательства.

Одним из важных элементов является процентная ставка. Ставка, применяемая банками, напрямую влияет на ваши ежемесячные платежи. Более высокая процентная ставка означает более высокие ежемесячные обязательства, в то время как более низкая ставка приводит к меньшим платежам. Как правило, срок кредита (продолжительность) также влияет на ежемесячную сумму. Более длительный срок уменьшает ваш ежемесячный платеж, но со временем увеличивает общую стоимость недвижимости из-за начисленных процентов.

Ключевые факторы, влияющие на ежемесячные платежи

Для точных расчетов учитывайте следующие факторы:

- Сумма кредита — общая сумма, которую вы берете в кредит, равная стоимости недвижимости за вычетом первоначального взноса или собственного капитала.

- Процентная ставка — определяет, сколько вы будете платить банку в течение всего срока ипотеки. Ставки варьируются в зависимости от вашей кредитоспособности и рыночных условий.

- Срок кредитования — период времени, в течение которого вы обязуетесь выплачивать кредит; обычно он составляет от 10 до 30 лет. Чем дольше срок, тем меньше ежемесячная сумма.

- Страхование и налоги — часто включаются в ежемесячные платежи, однако эти дополнительные расходы должны учитываться в общей сумме ипотечного платежа.

Расчет платежа

Чтобы определить ежемесячный платеж, воспользуйтесь ипотечным калькулятором или примените следующую формулу:

Ежемесячный платеж = Сумма кредита x [r(1 + r) n] / [(1 + r) n — 1]

- r — ежемесячная процентная ставка (годовая ставка / 12)

- n — количество месяцев (срок кредита в годах x 12).

Эта формула позволит вам точно рассчитать размер ежемесячного платежа. Помните, что отсутствие первоначального взноса увеличит общую сумму ипотеки, что приведет к увеличению ежемесячных платежей.

Какая недвижимость может быть использована в качестве залога по ипотеке?

Для клиентов, желающих получить кредит, приобретаемая недвижимость часто выступает в качестве залога. Банк оценивает стоимость и состояние недвижимости, чтобы определить ее пригодность для обеспечения кредита. Жилая недвижимость, включая квартиры и дома, обычно принимается в залог при условии, что она находится в хорошем состоянии и имеет надлежащие юридические документы. Коммерческая недвижимость также может быть использована, хотя банки, как правило, применяют более строгие критерии, особенно в отношении объектов, требующих значительного ремонта или реконструкции.

Наиболее важным фактором, влияющим на использование недвижимости в качестве залога, является ее юридический статус. Недвижимость должна находиться в полной собственности заемщика, то есть на нее не должно быть никаких прав требования или залоговых прав. Часто предпочтение отдается недвижимости, прошедшей реконструкцию или недавно построенной, поскольку она считается более надежной для обеспечения кредита. В тех случаях, когда недвижимость еще находится на стадии строительства, банк может потребовать гарантию или другие формы заверения, прежде чем принять ее в качестве залога.

Прежде чем приступить к работе, заемщику необходимо самостоятельно оценить рыночную стоимость своей недвижимости. Это можно сделать с помощью профессиональных оценщиков или путем изучения сопоставимых объектов недвижимости в данном районе. При представлении имущества в качестве залога потребуются соответствующие документы, такие как свидетельство о праве собственности и текущие налоговые записи. Применение подходящей оценки позволит заемщику и банку точно рассчитать соотношение кредита к стоимости и оценить общий риск.

В некоторых случаях банки могут также рассматривать недвижимость, которая не является основным местом жительства заемщика, при условии, что она соответствует критериям приемлемого залога. Однако в этих случаях могут возникнуть дополнительные требования, например, более высокие процентные ставки или более жесткие условия. Важно обсудить эти аспекты с банком, чтобы полностью понять, как конкретная недвижимость может повлиять на условия кредита.

Понимание ипотеки без первоначального взноса в 2025 году

Если вы рассматриваете возможность приобретения недвижимости в 2025 году, вам может быть интересно, можно ли получить кредит без первоначального взноса. Да, некоторые банки предлагают варианты, не требующие первоначального взноса, но они, как правило, доступны для определенных объектов недвижимости и на определенных условиях. Необходимо учитывать тип недвижимости, ваш финансовый профиль и условия банка.

Многие банки внедряют инновационные кредитные продукты, позволяющие клиентам приобрести недвижимость без первоначального взноса. Однако критерии для таких сделок могут быть разными. Некоторые учреждения могут потребовать более высокий уровень дохода, солидную кредитную историю или дополнительные документы для оценки способности заемщика погасить кредит. Кроме того, важным фактором будет соотношение стоимости кредита к его стоимости (LTV). Вы можете рассчитывать на более жесткие требования при получении такого кредита, а также на меньшее количество доступных вариантов по сравнению с традиционными ипотечными продуктами.

Перед подачей заявки рекомендуется тщательно рассчитать свой доход. Кредиторы часто смотрят на ваш общий доход и соотношение долга к доходу, чтобы оценить, сможете ли вы позволить себе ежемесячные платежи без первоначального взноса. Кроме того, по кредитному договору обычно устанавливается более высокая процентная ставка по сравнению со стандартными кредитами с первоначальным взносом.

Чтобы получить более четкое представление, необходимо сравнить предложения разных банков и тщательно проанализировать их условия кредитования. Процесс получения кредита без первоначального взноса включает в себя предоставление различных документов, таких как справка о доходах, удостоверение личности и статус занятости, чтобы убедиться, что вы сможете справиться с выплатой кредита. Стоит также отметить, что банки могут выдвигать дополнительные требования, чтобы снизить риск при отсутствии первоначального взноса.

Влияет ли отсутствие первоначального взноса на условия ипотеки?

Отсутствие первоначального взноса может существенно повлиять на условия кредитования. Если заемщик выбирает кредит без первоначального взноса, банк обычно корректирует условия с учетом повышенного риска. Это отражается на процентных ставках, которые зачастую выше по сравнению со стандартными кредитами, предусматривающими первоначальный взнос.

Влияние на процентные ставки

Без первоначального взноса финансовое учреждение может счесть заявителя более рискованным, поскольку с самого начала у него меньше собственных средств. Соответственно, для компенсации этого риска обычно применяются более высокие процентные ставки. Заемщик может столкнуться с более высокими ежемесячными платежами в течение всего срока кредитования. Эти ставки обычно определяются на основе дохода заявителя, его кредитной истории и общей стоимости недвижимости.

Влияние на одобрение и условия кредита

Некоторые кредиторы могут потребовать от заемщика дополнительные документы или гарантии. Например, может потребоваться подтверждение более высокого дохода, чтобы продемонстрировать способность покрывать большие ежемесячные платежи. В некоторых случаях может потребоваться созаемщик, чтобы снизить риск для банка. Общая сумма кредита также может быть ниже, так как отсутствие первоначального взноса уменьшает общий капитал недвижимости.

Тем, кто рассматривает возможность получения кредита без первоначального взноса, важно тщательно изучить условия, включая ежемесячные платежи и процентные ставки, прежде чем подавать заявку. Консультация с брокером поможет сориентироваться в доступных вариантах и выбрать оптимальное решение для долгосрочной финансовой стабильности.

Типы недвижимости, на которую можно получить ипотечный кредит без первоначального взноса

Чтобы претендовать на кредит, не требующий первоначального взноса, недвижимость должна соответствовать определенным критериям. Банки часто устанавливают строгие правила в отношении соответствия недвижимости таким финансовым продуктам. Основными требованиями к недвижимости являются: