- Проверяйте кредитную историю на предмет обновлений

- Проверьте статус займа

- При необходимости запросите исправления

- Запросите у кредитора письмо об удовлетворении требований по кредиту

- Поймите, как изменилось соотношение вашего долга к доходу

- Проанализируйте свое обновленное финансовое положение

- Рассмотрите будущие кредитные заявки

- Обновите свой финансовый план и бюджет

- Перераспределить средства

- Пересмотрите свои расходы и приоритеты

- Оцените свой кредитный рейтинг и его влияние

- Проверьте статус платежей по кредиту

- Оцените влияние погашения кредита на доступ к кредитам в будущем

- Подготовьтесь к будущим кредитным заявкам: На что обращают внимание кредиторы

После того как вы погасили долг, важно предпринять действия, которые обеспечат ваше финансовое будущее и поддержат положительную кредитную историю. Вместо того чтобы спешить с заключением новых кредитных договоров, сосредоточьтесь на укреплении своего финансового положения.

Начните с изучения своей кредитной истории. Если кредит повлиял на вашу кредитную историю, сейчас самое время оценить ее текущее состояние. Убедитесь, что все платежи отражены правильно, а все неверные записи устранены. Это поможет вам понять, в каком финансовом положении вы находитесь и какие шаги следует предпринять дальше.

Если вы собираетесь взять новые кредиты или обратиться за кредитом, убедитесь, что предлагаемые условия выгодны, особенно по сравнению с вашими прежними ставками. Подумайте, может ли реструктуризация ваших финансов привести к более выгодным ставкам по будущим займам. Если финансовое учреждение отказывается предоставить выгодные условия, тщательно взвесьте свои возможности, прежде чем брать новый кредит.

Пересмотрите свой бюджет и привычки по оплате. Когда вы избавитесь от прежних обязательств, у вас появится больше возможностей для сбережений и инвестиций. Создайте фонд на случай чрезвычайных ситуаций, чтобы в будущем не зависеть от кредитов. Подумайте, не лучше ли отложить дополнительные средства на пенсию или погасить другие долги, например вторую ипотеку или остатки по кредитным картам, для достижения ваших долгосрочных целей.

Ответственно подойдя к ситуации, вы сможете улучшить свое финансовое положение и лучше понять, как управлять новыми кредитами или займами в будущем.

Проверяйте кредитную историю на предмет обновлений

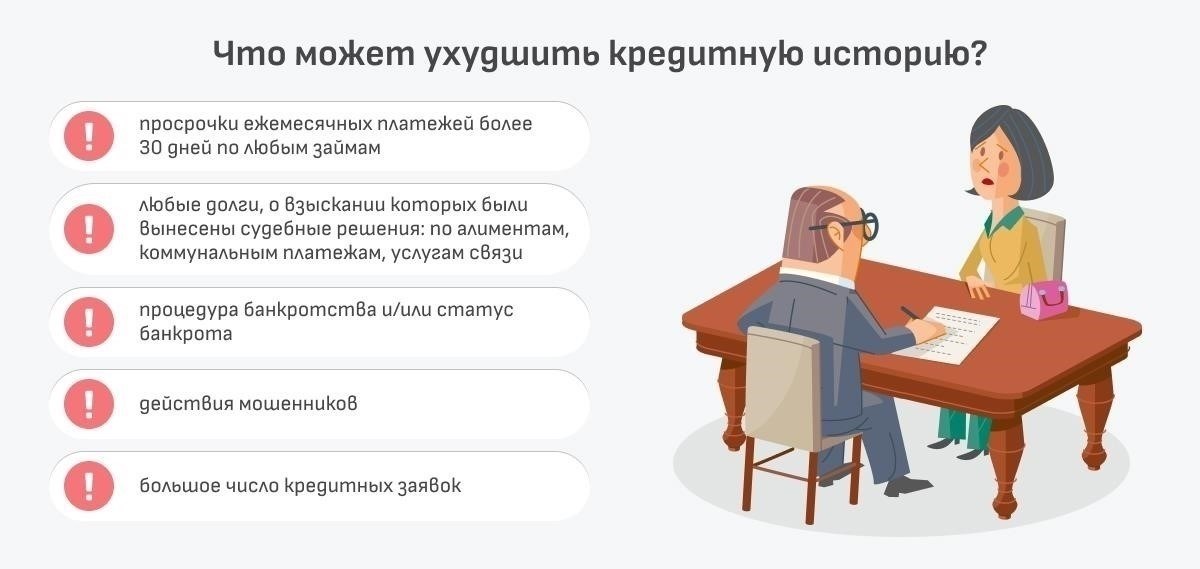

Как только кредит будет погашен, просмотрите свою кредитную историю, чтобы убедиться, что долг отмечен как погашенный. Это поможет вам убедиться, что все необходимые обновления были сделаны и ваше финансовое положение точно отражено. Если долг все еще числится открытым или неоплаченным, свяжитесь с кредитором и предоставьте доказательства оплаты, чтобы решить проблему.

Проверьте статус займа

- Убедитесь, что кредит отмечен как «выплаченный полностью» или «погашенный».

- Если платеж был произведен недавно, проверьте, не было ли задержки в сообщении банка или кредитора.

- Убедитесь, что общая сумма долга погашена и не осталось непогашенного остатка.

При необходимости запросите исправления

- Если в вашем отчете все еще отражен открытый баланс, свяжитесь с кредитором и предоставьте все необходимые документы, подтверждающие оплату.

- Если банк не обновляет ваш отчет, подайте спор в бюро кредитных историй.

- Убедитесь, что все ошибки были исправлены в кратчайшие сроки, чтобы избежать влияния на вашу кредитную историю.

Проверка кредитного отчета крайне важна для того, чтобы убедиться, что кредит был точно закрыт. Без такой проверки ваши финансовые записи могут остаться незатронутыми, и вы можете не знать об ошибках, которые могут навредить вашей кредитоспособности в будущем.

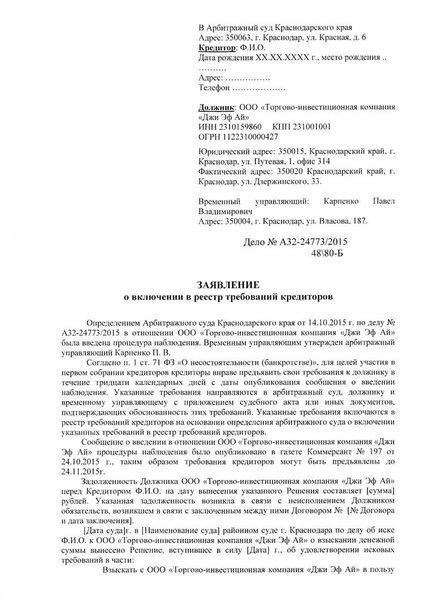

Запросите у кредитора письмо об удовлетворении требований по кредиту

После того как вы завершили погашение кредита, важно запросить у кредитора письмо об удовлетворении требований по кредиту. Это письмо подтверждает, что долг полностью выплачен и ваши кредитные обязательства погашены. Оно служит официальным доказательством того, что вы больше не должны никаких денег по кредитному договору.

Вот основные шаги, которые необходимо предпринять для получения письма об удовлетворении кредита:

- Свяжитесь с вашим кредитором: Свяжитесь со своим кредитором, чтобы узнать о процедуре получения письма об удовлетворении требований. Некоторые кредиторы могут автоматически выслать его после окончательного платежа, в то время как другие могут потребовать, чтобы вы запросили его.

- Подтвердите закрытие кредита: убедитесь, что кредит полностью погашен, включая все проценты, комиссии и штрафы, которые могли быть понесены. Проверьте общую сумму платежа и убедитесь, что баланс равен нулю.

- Запросите письмо: Запросите официальное заявление, часто называемое «письмом об удовлетворении кредита» или «письмом о полной оплате», свидетельствующее о том, что кредит завершен.

- Проверьте детали: В письме должны быть указаны такие данные, как номер кредита, первоначальная сумма кредита, дата окончательного платежа и подтверждение того, что дальнейшие платежи не требуются.

- Ведите учет: Храните письмо об удовлетворении требований в надежном месте, поскольку оно может потребоваться при подаче заявки на новый кредит или при разрешении любых будущих споров, связанных с кредитом.

Если ваш кредитор отказывается предоставить письмо об удовлетворении требований или у вас возникли проблемы с документацией, вам, возможно, придется обратиться в соответствующие регулирующие органы или к представителям закона.

Это письмо поможет вам убедиться в том, что ваша кредитная история точно отражает завершение кредита, и может помочь при последующих обращениях за кредитом.

Поймите, как изменилось соотношение вашего долга к доходу

После того как вы выплатили кредит, важно оценить, как изменилось соотношение вашего долга к доходу (DTI). Это соотношение отражает долю вашего ежемесячного дохода, которая идет на оплату долга. Когда кредит погашен, коэффициент DTI улучшается, поскольку общая сумма долга уменьшается. Это изменение может положительно сказаться на вашем финансовом положении, особенно если вы хотите получить новый кредит или ипотеку.

Проанализируйте свое обновленное финансовое положение

После завершения погашения кредита пересмотрите свои доходы и существующие обязательства. Если ранее вы боролись с высоким DTI, это улучшение может повысить ваши шансы на получение нового кредита или возможности рефинансирования. Банки и кредиторы часто отдают предпочтение заемщикам с низким DTI, поскольку это свидетельствует о лучшей финансовой стабильности. Если вы собираетесь обратиться за дополнительными кредитами, убедитесь, что ваш DTI теперь соответствует требованиям кредитора.

Рассмотрите будущие кредитные заявки

Погасив кредит, вы сможете занять более прочную позицию при обращении за кредитом в будущем. Более низкий показатель DTI может повысить вашу приемлемость для получения кредита, особенно если вы планируете рефинансирование или получение ипотечного кредита. Однако просто погасить долг не всегда достаточно — банки все равно могут оценить ваше текущее финансовое положение, включая доходы и расходы. В этом случае улучшение показателя DTI может помочь вам получить более выгодные условия.

Обновите свой финансовый план и бюджет

После того как вы рассчитались с долгами, необходимо пересмотреть свою финансовую стратегию. Подумайте о том, чтобы направить средства, ранее предназначенные для погашения кредита, на достижение новых финансовых целей. Это идеальное время для того, чтобы пересмотреть свой бюджет и определить области, в которые необходимо внести коррективы.

Перераспределить средства

Перераспределите сумму, которую вы использовали для погашения кредита, на другие финансовые цели. Если вы делали досрочные платежи или быстрее погашали кредит, теперь вы можете направить эти средства на сбережения, инвестиции или создание чрезвычайного фонда. Оцените, сколько вы платили ежемесячно и можно ли использовать эту сумму для погашения других долгов или роста вашего благосостояния.

Пересмотрите свои расходы и приоритеты

Пересмотрите свои привычки в расходовании средств и убедитесь, что ваш бюджет соответствует текущему финансовому положению. Обновите такие категории, как расходы на жизнь, развлечения и цели сбережений, чтобы отразить ваше новое финансовое положение. Если у вас больше нет долговых обязательств, возможно, вы сможете больше экономить, инвестировать в будущие цели или совершать новые покупки, которые раньше откладывали. Оцените, что является необходимым, а что — необязательным, чтобы сохранить сбалансированный бюджет.

Оцените свой кредитный рейтинг и его влияние

После того как вы завершили выплату кредита или займа, очень важно оценить свой кредитный рейтинг. Положительное изменение вашей кредитной истории может стать значительным преимуществом, но сначала необходимо убедиться, что кредитор правильно отразил полное погашение долга.

Проверьте статус платежей по кредиту

Проверьте, отмечен ли кредит в вашем кредитном отчете как полностью погашенный. Если кредит был погашен досрочно или единовременной суммой, убедитесь, что кредитор своевременно обновил запись. Любая задержка в сообщении о закрытии кредита может негативно повлиять на вашу кредитную историю.

Оцените влияние погашения кредита на доступ к кредитам в будущем

После того как долг будет отмечен как погашенный, ваша кредитная история может улучшиться. Однако если кредитор неправильно обновил информацию, это может привести к трудностям с получением кредита на новые финансовые нужды. Внимательно следите за своим рейтингом и устраняйте любые несоответствия, если они возникают, так как они могут повлиять на будущие заявки на кредит.

После того как вы расплатились с долгами, подумайте о том, чтобы перенаправить средства, которые ранее использовались для ежемесячных выплат по кредитам, на сберегательный или инвестиционный счет. Такой подход поможет вам накопить богатство и обеспечить свое финансовое будущее. Дополнительные средства можно откладывать на случай непредвиденных ситуаций или инвестировать в активы, которые могут расти со временем.

Важно проанализировать свои возможности и определить, нужно ли вам корректировать свою финансовую стратегию теперь, когда вы больше не вносите платежи по кредиту. Вот несколько действий, которые следует рассмотреть:

Не откладывайте рассмотрение этих вариантов. После того как вы выплатили кредит, воспользуйтесь возможностью увеличить свои сбережения или приумножить богатство. Чем раньше вы перейдете от погашения долга к сбережениям или инвестициям, тем в более выгодном положении окажетесь в долгосрочной перспективе. Не тратьте освободившиеся средства на несущественные покупки; вместо этого сосредоточьтесь на укреплении финансовой безопасности. При необходимости проконсультируйтесь с финансовым консультантом, чтобы он помог вам принять оптимальное решение, исходя из вашей конкретной ситуации.

Подготовьтесь к будущим кредитным заявкам: На что обращают внимание кредиторы

Если вы недавно избавились от долгов, самое время сосредоточиться на своем финансовом здоровье, прежде чем подавать заявку на новый кредит. При рассмотрении вашей заявки кредиторы часто оценивают несколько ключевых факторов. Кредитная история — один из первых элементов, на который обращают внимание, поскольку она показывает, насколько надежно вы справляетесь с долгами. Обязательно следите за своей кредитной историей, чтобы убедиться, что все платежи были зарегистрированы правильно, особенно последний платеж по последнему кредиту.

Кроме того, кредиторы смотрят на соотношение вашего долга к доходу. Если вы уже погасили кредит досрочно или со значительной переплатой, это может свидетельствовать о том, что вы умеете хорошо управлять своими финансами. Более низкое соотношение означает, что вы с меньшей вероятностью столкнетесь с дополнительными долгами. Если вы быстро справились с долгом, это также может свидетельствовать о вашей способности эффективно справляться с новыми финансовыми обязательствами.

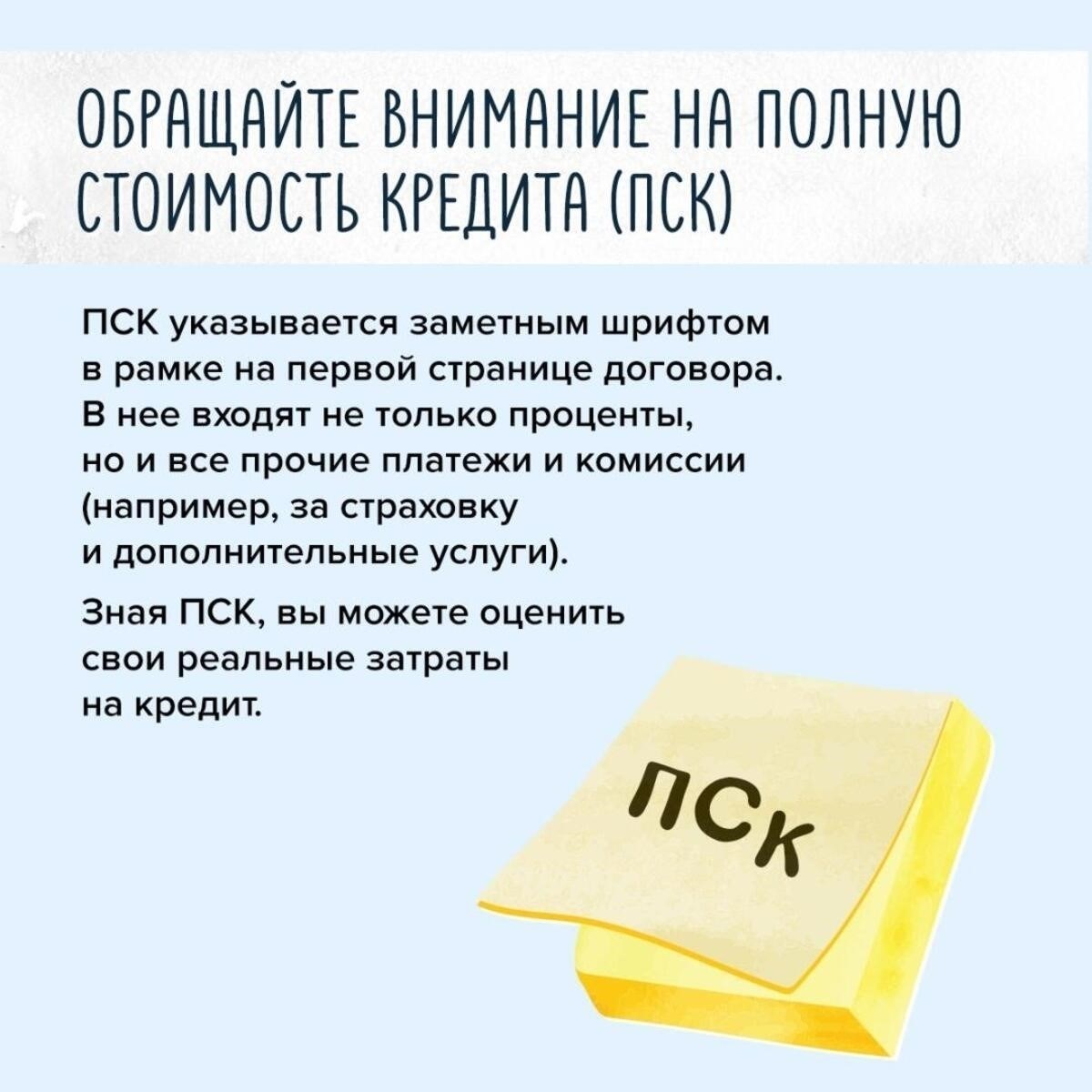

Процентные ставки по разным кредитам могут существенно различаться в зависимости от ваших прежних привычек брать кредиты и финансовой стабильности. Кредиторы могут предложить вам более низкую ставку, если увидят, что вы ответственно относились к своим предыдущим займам, не слишком полагаясь на кредит. Если у вас была история своевременных платежей, это будет плюсом при обращении за будущими кредитами.

Проконсультируйтесь с финансовым консультантом или воспользуйтесь онлайн-калькулятором, чтобы определить, какие условия кредитования будут выгодны для вашей ситуации. Подготовьте все необходимые документы, включая банковские выписки, налоговые декларации и последние бухгалтерские отчеты, чтобы подтвердить свою заявку.