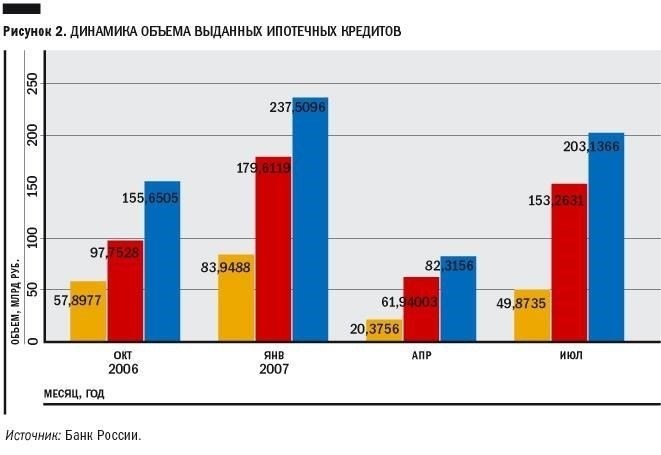

- Понимание объема рынка и тенденций роста военных кредитов на покупку жилья

- Ключевые соображения при инвестировании

- Оценка рисков, связанных с инвестициями в военную ипотеку

- Основные риски при инвестировании в кредиты

- Еще один важный момент — стабильность доходов. Хотя военнослужащие имеют стабильную зарплату, некоторые внешние факторы, такие как сокращение военного бюджета, изменение звания или статус командировки, могут снизить их доход, что усложнит процесс выплат. Кроме того, военнослужащие могут столкнуться с финансовыми трудностями в переходные периоды между службами или после выхода на пенсию.

- Инвестирование в кредиты, связанные с военными, требует понимания правовых гарантий, действующих в отношении военнослужащих, таких как Закон о гражданской помощи военнослужащим (SCRA). Этот закон предусматривает такие меры защиты, как ограничение процентных ставок по существующим кредитам и временное прекращение процедуры обращения взыскания на имущество. Хотя эти меры защиты выгодны военнослужащим, они также могут повлиять на способность инвестора вернуть всю сумму займа, если дефолт произойдет в период действительной службы.

- Инвесторы должны тщательно оценить эти факторы и обеспечить надлежащее планирование при рассмотрении прибыльности таких инвестиций. Для эффективного решения этих уникальных задач может потребоваться партнерство со специалистами по военным финансам или юридическая консультация.

- Начните с поиска учреждений, которые предлагают специальные варианты кредитования для военнослужащих. Эти варианты часто имеют такие преимущества, как более низкие процентные ставки, уменьшенные комиссии или гибкие условия. Определите учреждения, которые лучше всего соответствуют вашим потребностям, и убедитесь, что они предоставляют ипотечные кредиты, предназначенные для военнослужащих, находящихся на действительной военной службе.

- Оцените условия кредита, такие как график погашения, процентные ставки и любые комиссии, связанные с получением кредита. Сравните предложения, чтобы убедиться, что вы получаете наилучшую сделку, отвечающую вашим финансовым целям. Сосредоточьтесь на долгосрочной доступности и на том, будут ли ежемесячные платежи приемлемыми для вашего дохода.

- И наконец, убедитесь, что кредитная организация поддерживает ваши будущие потребности в финансовом планировании. Обсудите варианты рефинансирования или корректировки условий в случае изменения обстоятельств, таких как командировка или изменение дохода. Всегда помните о защитных мерах, доступных военнослужащим, которые могут повлиять на условия вашего ипотечного договора.

- Инвестиционные трасты недвижимости (REIT), ориентированные на жилье для военных, — еще один вариант. Эти компании объединяют средства нескольких инвесторов для приобретения недвижимости, предоставляя инвесторам возможность получить прибыль, не беря на себя ответственность за управление недвижимостью. Многие REIT предлагают высокие доходы, особенно в районах с высокой концентрацией военных баз.

Для военнослужащих очень важно в полной мере воспользоваться всеми доступными им льготами при получении жилищных кредитов. Ветераны и военнослужащие, находящиеся на действительной военной службе, имеют право на получение льготных условий, которые могут снизить финансовое бремя при покупке жилья. Независимо от того, собираетесь ли вы подать заявку на кредит или ищете инвестиционные возможности в этом секторе, необходимо понимать конкретные условия, связанные с этими видами кредитов.

Последние данные показывают, что военнослужащие сталкиваются с меньшими проблемами, связанными с процентными ставками, по сравнению с гражданским населением. По состоянию на 2026 год средняя процентная ставка по военным жилищным кредитам обычно ниже обычных ипотечных ставок, что позволяет военнослужащим экономить значительные суммы в течение всего срока кредитования. Кроме того, во многих случаях эти кредиты обеспечивают гибкость и не требуют первоначального взноса, что делает приобретение жилья более доступным как для военнослужащих, находящихся на действительной военной службе, так и для пенсионеров.

Кроме того, такие вопросы, как частые переезды в связи с командировками, решаются специальными пунктами в договорах кредитования военных домов, что гарантирует, что военнослужащие не будут наказаны по независящим от них обстоятельствам. Эти кредиты также предоставляют возможность инвестировать в недвижимость, которая со временем может вырасти в цене. Возможность накопить капитал, пользуясь выгодными условиями кредитования, является привлекательным аспектом для многих военнослужащих.

Для тех, кто уже взял жилищный кредит, варианты рефинансирования могут обеспечить еще большую финансовую гибкость. Возможность получить доступ к более низким процентным ставкам в периоды финансовой стабильности или снижения стоимости услуг может еще больше снизить ежемесячные платежи и сделать управление семейными финансами более эффективным. Знание своих прав и конкретных преимуществ военных кредитов необходимо для достижения максимального долгосрочного финансового благополучия.

Понимание объема рынка и тенденций роста военных кредитов на покупку жилья

Доходность инвестиций, связанных с этими кредитами, также была высокой, а факторы низкого риска способствовали созданию привлекательной инвестиционной возможности для финансовых учреждений. В течение последних нескольких лет на рынке наблюдался устойчивый рост, и прогнозы указывают на постоянное увеличение спроса на эти продукты. Этот рост можно объяснить как демографическими изменениями, так и расширением доступа к финансовым продуктам, отвечающим потребностям военнослужащих и пенсионеров.

Инвестиционные возможности, связанные с жилищными кредитами для военнослужащих, становятся все более привлекательными по мере развития сотрудничества между кредиторами и государственными структурами. Ключевым аспектом такого сотрудничества является адаптация кредитных продуктов к уникальным потребностям военнослужащих, например, отсутствие первоначального взноса или гибкие условия для тех, кто находится в командировке за рубежом. Такой совместный подход способствует укреплению доверия к системе, делая ее желанным вариантом для многих желающих инвестировать.

Однако проблемы все еще существуют. Такие вопросы, как колебания процентных ставок, потенциальное влияние переезда военнослужащих и особые потребности ветеранов, переходящих к гражданской жизни, остаются серьезными препятствиями. Эти факторы могут осложнить предсказуемость доходов от таких инвестиций, что требует от потенциальных инвесторов тщательного анализа и принятия стратегических решений.

Для тех, кто стремится выйти на рынок или диверсифицировать свои портфели, важно быть в курсе этих тенденций и понимать права и возможности, доступные военнослужащим. Сосредоточившись на военных жилищных кредитах, инвесторы могут получить стабильную прибыль, поддерживая тех, кто служит нации.

Ставки доходности для военнослужащих, инвестирующих в НИС

Ключевые соображения при инвестировании

Финансовые ограничения и инвестиционные возможности

Оценка рисков, связанных с инвестициями в военную ипотеку

Инвестирование в жилищные кредиты, выданные военнослужащим, сопряжено со специфическими рисками, которые необходимо тщательно оценивать. Военнослужащие, находящиеся на действительной военной службе, сталкиваются с уникальными финансовыми ситуациями, которые могут повлиять на их способность выполнять ипотечные обязательства. Понимание этих рисков может помочь избежать значительных финансовых потерь.

Основные риски при инвестировании в кредиты

Один из наиболее заметных рисков — частые переезды военнослужащих. В связи с графиком командировок или назначением на различные базы военнослужащие могут быть не в состоянии содержать свою недвижимость, что может привести к задержкам или невыполнению обязательств по выплатам. Поэтому инвесторы должны учитывать фактор мобильности при инвестировании в такие кредиты.

Еще один важный момент — стабильность доходов. Хотя военнослужащие имеют стабильную зарплату, некоторые внешние факторы, такие как сокращение военного бюджета, изменение звания или статус командировки, могут снизить их доход, что усложнит процесс выплат. Кроме того, военнослужащие могут столкнуться с финансовыми трудностями в переходные периоды между службами или после выхода на пенсию.

Правовая защита и возможные проблемы

Инвестирование в кредиты, связанные с военными, требует понимания правовых гарантий, действующих в отношении военнослужащих, таких как Закон о гражданской помощи военнослужащим (SCRA). Этот закон предусматривает такие меры защиты, как ограничение процентных ставок по существующим кредитам и временное прекращение процедуры обращения взыскания на имущество. Хотя эти меры защиты выгодны военнослужащим, они также могут повлиять на способность инвестора вернуть всю сумму займа, если дефолт произойдет в период действительной службы.

Право на возбуждение судебного дела или обращение взыскания на имущество также может быть осложнено этими законодательными положениями, что создает дополнительные риски для инвесторов.

Инвесторы должны тщательно оценить эти факторы и обеспечить надлежащее планирование при рассмотрении прибыльности таких инвестиций. Для эффективного решения этих уникальных задач может потребоваться партнерство со специалистами по военным финансам или юридическая консультация.

Пошаговое руководство по сотрудничеству с финансовыми учреждениями для получения военной ипотеки

Начните с поиска учреждений, которые предлагают специальные варианты кредитования для военнослужащих. Эти варианты часто имеют такие преимущества, как более низкие процентные ставки, уменьшенные комиссии или гибкие условия. Определите учреждения, которые лучше всего соответствуют вашим потребностям, и убедитесь, что они предоставляют ипотечные кредиты, предназначенные для военнослужащих, находящихся на действительной военной службе.

Свяжитесь с представителем, чтобы уточнить требования к кандидатам. Например, вам может потребоваться предоставить подтверждение службы или военного статуса, чтобы претендовать на лучшие условия. Уточните, есть ли специальные продукты, предназначенные для ветеранов или семей военнослужащих, которые часто включают лучшие условия по жилищным кредитам.

Оцените условия кредита, такие как график погашения, процентные ставки и любые комиссии, связанные с получением кредита. Сравните предложения, чтобы убедиться, что вы получаете наилучшую сделку, отвечающую вашим финансовым целям. Сосредоточьтесь на долгосрочной доступности и на том, будут ли ежемесячные платежи приемлемыми для вашего дохода.

Убедитесь, что ваше сотрудничество включает в себя четкое общение с кредитной организацией на протяжении всего процесса. Будьте готовы представить необходимые документы, такие как справка о доходах или подтверждение наличия имущества, и убедитесь, что все детали кредита понятны. Важно избежать распространенных «подводных камней», таких как недопонимание комиссий или условий кредитования, которые могут возникнуть в результате неполного общения.

Прежде чем заключить соглашение, оцените потенциальное влияние на ваше долгосрочное финансовое состояние. Подумайте о рентабельности инвестиций в недвижимость, особенно если вы покупаете жилье с намерением сдавать его в аренду или перепродавать в будущем. Имейте в виду, что программы, ориентированные на военных, могут предлагать дополнительные меры защиты для военнослужащих в случае командировки или переезда.

И наконец, убедитесь, что кредитная организация поддерживает ваши будущие потребности в финансовом планировании. Обсудите варианты рефинансирования или корректировки условий в случае изменения обстоятельств, таких как командировка или изменение дохода. Всегда помните о защитных мерах, доступных военнослужащим, которые могут повлиять на условия вашего ипотечного договора.

Финансовые инструменты и ресурсы для инвесторов в военную недвижимость

Инвесторам, желающим вложить средства в недвижимость для военнослужащих, следует начать с понимания специфики доступных финансовых продуктов. Одним из наиболее выгодных вариантов является кредит VA, предлагающий военнослужащим выгодные условия приобретения недвижимости. Военнослужащие имеют право на получение таких кредитов с минимальным первоначальным взносом или вообще без него, что помогает сократить первоначальные расходы.

Далее необходимо оценить процентные ставки и сравнить их у разных поставщиков. Инвесторы должны всегда оценивать, являются ли ставки по этим объектам конкурентоспособными и соответствуют ли они их финансовым целям. Окупаемость инвестиций (ROI) в недвижимость, используемую военнослужащими, часто выше из-за постоянного спроса.

Инвестиционные трасты недвижимости (REIT), ориентированные на жилье для военных, — еще один вариант. Эти компании объединяют средства нескольких инвесторов для приобретения недвижимости, предоставляя инвесторам возможность получить прибыль, не беря на себя ответственность за управление недвижимостью. Многие REIT предлагают высокие доходы, особенно в районах с высокой концентрацией военных баз.

Налоговые льготы также играют ключевую роль при принятии инвестиционных решений. Многие инвестиции в жилье для военных имеют право на налоговые льготы или пониженные ставки, что обеспечивает значительную экономию в долгосрочной перспективе. Убедитесь, что в вашей инвестиционной команде есть консультант, хорошо осведомленный о налоговых последствиях недвижимости, связанной с военными.

Наконец, очень важно сотрудничать с жилищными службами для военнослужащих. Эти организации помогут вам разобраться в сложностях арендных договоров и рыночных условий, гарантируя, что недвижимость останется привлекательной для семей военных и что ваши инвестиции будут приносить хорошие результаты.

Рассмотрите возможности партнерства — сотрудничество с другими ветеранами или семьями военнослужащих в рамках инвестиционных проектов может обеспечить доступ к дополнительным ресурсам или разделение финансовой ответственности, что повысит общий успех инвестиций.

Стратегическое использование этих ресурсов позволит снизить финансовые риски и получить максимальную прибыль от инвестиций в недвижимость. Не упускайте эти преимущества, когда стремитесь к долгосрочному накоплению богатства через владение недвижимостью.