- Понимание юридических и налоговых последствий отказа от выплаты зарплаты единственному акционеру-директору

- Почему невыплата зарплаты директору может представлять финансовые и юридические риски

- Почему единственный участник-директор не может получать зарплату в ООО без работников

- Доводы в пользу выплаты хотя бы минимальной зарплаты директору в ООО без работников

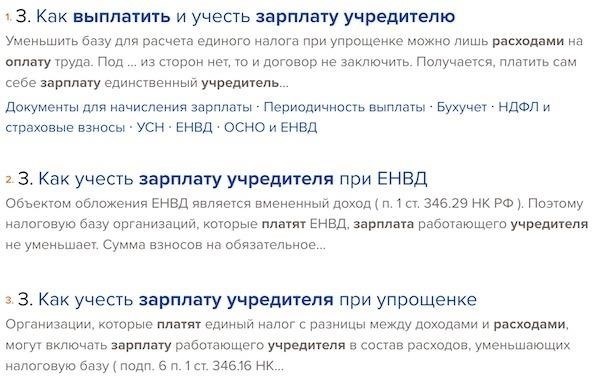

- Можно ли включить расходы на оплату труда и другие выплаты единственному акционеру-директору в состав коммерческих расходов?

- Включение зарплаты директора в расходы для упрощенной системы налогообложения: Что нужно знать

- Учет выплат

- Когда зарплату директора можно включить в расходы

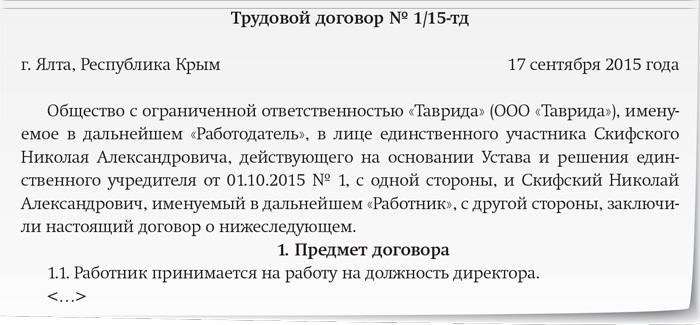

- Как правильно оформить трудовые отношения с единственным акционером-директором

- Официальное оформление отношений

- Налоговые последствия и юридические аспекты

Если директор является также единственным акционером компании с ограниченной ответственностью (LLC), он часто не получает традиционную зарплату. Это связано с тем, что, будучи одновременно лицом, принимающим решения, и владельцем, он может по-разному распоряжаться прибылью, не прибегая к официальным выплатам зарплаты. Вместо этого выплаты могут осуществляться через распределение дивидендов, которые не облагаются налогами на фонд оплаты труда, как стандартная заработная плата.

В этой ситуации директор может подумать о том, чтобы платить себе не зарплату, а дивиденды. Это оптимальный способ минимизировать расходы и налогообложение компании. Распределяя прибыль таким образом, компания избегает дополнительных расходов, которые могли бы возникнуть при выплате зарплаты сотрудникам, включая социальное страхование и другие налоги на фонд оплаты труда. Этот метод соответствует цели максимизации дохода после уплаты налогов для владельца.

Важно отметить, что если директор формально числится сотрудником компании и имеет четкие трудовые отношения, он может получать зарплату. Однако в случае, когда директор является одновременно единственным акционером и руководителем, более эффективным с точки зрения налогообложения является выбор в пользу выплаты дивидендов. Это также избавляет компанию от необходимости оплачивать программы вознаграждения сотрудников и другие сопутствующие расходы.

Директорам, находящимся в подобном положении, рекомендуется тщательно планировать распределение прибыли, чтобы обеспечить соблюдение налогового законодательства и избежать ненужных обязательств по выплате заработной платы. Если выплата зарплаты считается необходимой по другим причинам, целесообразно проконсультироваться с налоговым консультантом, чтобы выбрать наиболее эффективный способ выплаты в рамках правового поля.

Понимание юридических и налоговых последствий отказа от выплаты зарплаты единственному акционеру-директору

Важно понимать, что если учредитель, который также является единственным директором компании, решит не выплачивать себе зарплату, это может повлечь за собой юридические и налоговые последствия. Хотя компания не обязана платить зарплату своему владельцу-директору, существуют определенные обстоятельства, которые могут потребовать от директора получить компенсацию за свою работу.

- Если компания является прибыльной, налоговые органы могут расценить отсутствие зарплаты как способ избежать налогообложения.

- Отсутствие выплаты зарплаты может привести к проблемам при подаче налоговой декларации, особенно в отношении подоходного налога с физических лиц или взносов на социальное страхование.

- При отсутствии зарплаты директор может не иметь права на выплаты сотрудникам, такие как медицинское страхование или пенсионные взносы.

- Если другие сотрудники получают зарплату, отсутствие компенсации для единственного директора может быть расценено как несправедливое отношение в соответствии с трудовым законодательством.

С юридической точки зрения основатель, являющийся одновременно основным акционером и директором, должен убедиться, что решения компании в отношении выплат соответствуют местному законодательству. Решение не платить зарплату может быть приемлемым в некоторых случаях, но необходимо убедиться, что при этом не нарушается трудовое законодательство.

Еще один момент, который следует учитывать: единственный директор может быть юридически обязан выплачивать себе компенсацию, если это предусмотрено внутренними документами компании или операционными соглашениями. Кроме того, если роль директора сродни работе на полную ставку, могут потребоваться регулярные выплаты, даже если в организации нет других сотрудников.

Стоит также отметить, что, хотя некоторые лица могут предпочесть задержать выплату зарплаты для целей налогообложения, организация должна быть прозрачной в своей бухгалтерской практике. Это гарантирует, что налоговые органы не расценят ситуацию как уклонение от уплаты налогов или мошенничество.

В заключение следует отметить, что решение не выплачивать зарплату директору может иметь различные юридические и налоговые последствия. Рекомендуется проконсультироваться с профессионалами, чтобы убедиться, что компания соблюдает местное налоговое и трудовое законодательство. Важно взвесить потенциальные риски и выгоды, прежде чем принимать такое решение, особенно если в организации работают другие сотрудники.

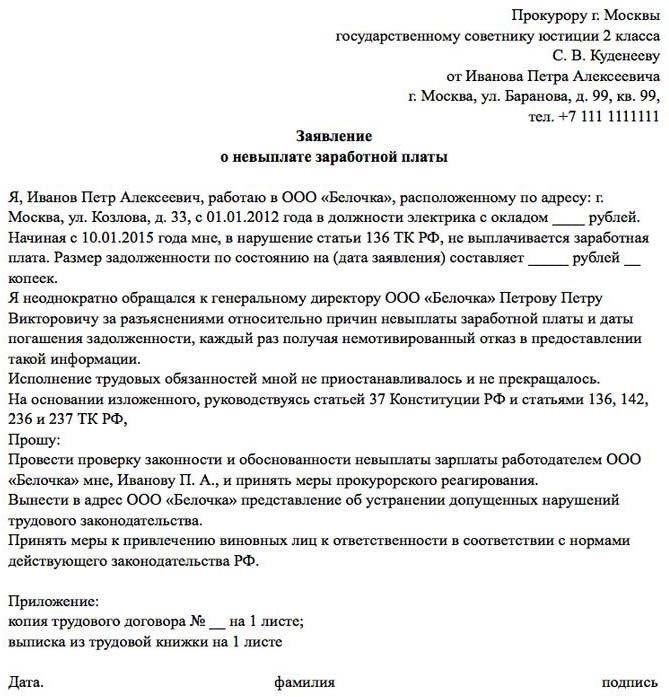

Почему невыплата зарплаты директору может представлять финансовые и юридические риски

Невыплата зарплаты директору, особенно если он является единственным акционером, может привести к значительным финансовым и юридическим последствиям. Не оформляя зарплату, организация рискует неправильно классифицировать роль директора, что может создать сложности при проведении аудита или налоговых проверок. Такое упущение может быть истолковано как попытка избежать уплаты причитающихся налогов или страховых взносов, что приведет к штрафам как для самого сотрудника, так и для компании.

В случае общества с ограниченной ответственностью (ООО), где директор также является единственным учредителем, невыплата заработной платы может повлиять на законность коммерческих расходов. Если официальное вознаграждение не отражено в учете, компании может быть сложно доказать, что она вела регулярные отношения с сотрудниками. Отсутствие такой выплаты может вызвать вопросы о соблюдении организацией трудового законодательства, что может привести к штрафам или даже претензиям со стороны налоговых органов по поводу неуплаченных взносов на социальное или пенсионное обеспечение.

Кроме того, директора, не получающие официальную зарплату, могут отказаться и от других льгот, таких как пенсионные взносы или медицинское страхование. Это может привести к тому, что директор будет нести личную ответственность за пропущенные платежи. Не исключено, что такое решение может повлиять на способность компании получить финансирование или заключить контракт, поскольку потенциальные партнеры или инвесторы могут воспринять отсутствие официальной зарплаты как признак финансовой нестабильности.

Кроме того, решение директора не выплачивать зарплату может вызвать вопросы у сотрудников, особенно если в компании есть сотрудники, получающие зарплату. Сотрудники могут расценить это как несправедливое отношение, что может привести к недовольству или судебным спорам. В крайних случаях это может повлечь за собой иск о неравных условиях труда или нарушении договора.

С точки зрения налогообложения руководители ООО, работающих на упрощенном режиме налогообложения (например, «упрощенная система налогообложения» или «УСН»), могут столкнуться с особыми проблемами при обосновании расходов или распределении прибыли в качестве дивидендов. В таких случаях необходимо отразить в бухгалтерском учете соответствующую выплату заработной платы, чтобы избежать восприятия уклонения от уплаты налогов или неправомерного распределения прибыли. Без зарплаты организация также рискует столкнуться с осложнениями при распределении дивидендов между акционерами.

Почему единственный участник-директор не может получать зарплату в ООО без работников

Если физическое лицо является одновременно единственным участником и директором ООО, в котором нет сотрудников, выплата заработной платы часто не требуется. В таких случаях физическое лицо может предпочесть получать доход в виде дивидендов, которые обычно облагаются более выгодным налогом. Выплата зарплаты необходима только в том случае, если директор активно выполняет обязанности, требующие вознаграждения по трудовому договору. Однако в данной ситуации выплата зарплаты может рассматриваться как рискованное решение, особенно если у компании нет сотрудников и нет операционной деятельности, требующей официального вознаграждения.

Важно отметить, что компания может принять решение о распределении прибыли в виде дивидендов, что позволит снизить налоговое бремя. Дивиденды не облагаются теми же взносами на социальное страхование и здравоохранение, что и зарплата, что делает их привлекательной альтернативой для единственного владельца. Кроме того, директор, являясь учредителем и основным акционером, может не получать вознаграждение в виде зарплаты, если компания соответствует требованиям к минимальному капиталу и другим нормативным стандартам для общества с ограниченной ответственностью.

Более того, в странах с упрощенной системой налогообложения, таких как «упрощенная система налогообложения» (или «упрощенка»), отказ от выплаты зарплаты может быть более выгодным. Это поможет избежать лишних налогов и упростить финансовую отчетность, что может быть более эффективным для бизнеса с минимальными операциями. Однако необходимо учитывать риск невыплаты зарплаты, особенно если бизнес когда-нибудь расширится или подвергнется аудиторской проверке.

В заключение следует отметить, что решение не платить зарплату может быть приемлемым вариантом для единственного акционера-директора, но при этом необходимо убедиться, что все юридические обязательства и финансовая ответственность, включая надлежащее распределение дивидендов, соблюдены.

Доводы в пользу выплаты хотя бы минимальной зарплаты директору в ООО без работников

В ООО без сотрудников рекомендуется выплачивать директору минимальную зарплату, чтобы обеспечить надлежащее налогообложение и избежать возможных проблем с налоговыми органами. Хотя некоторые могут рассматривать возможность выплаты только дивидендов, отказ от выплаты зарплаты может вызвать сомнения в том, действительно ли директор работает на благо организации, особенно если он также является учредителем или акционером.

Выплата небольшой зарплаты помогает четко разграничить роль директора и владельца, особенно в плане трудовых отношений. Без такого разграничения компания может столкнуться с трудностями в обосновании своих операционных расходов, особенно если директор ежедневно уделяет время или прилагает усилия для ведения бизнеса. Минимальная зарплата может рассматриваться как разумная компенсация за эти усилия, даже если директор не выполняет никакой физической работы и не нанимает дополнительных сотрудников.

Кроме того, предложение зарплаты может помочь в планировании расходов компании и расчете налогов, поскольку заработная плата обычно вычитается из операционных расходов ООО. Такой подход может уменьшить общий налогооблагаемый доход организации, тем самым обеспечивая потенциальную экономию. Выплачивая директору зарплату, подумайте, как это повлияет не только на итоговую прибыль организации, но и на любые льготы, такие как пенсия, страхование или другие компенсационные пакеты, которые могут быть уместны в конкретной ситуации.

Если организация представляет собой ООО с одним участником или тесную компанию, выплата минимальной зарплаты вместо того, чтобы полагаться исключительно на дивиденды, может помочь сохранить баланс между распределением прибыли и формальной структурой труда. Это также может предотвратить любые будущие осложнения с налоговыми органами, сомневающимися в истинном характере распределения доходов компании.

Наконец, включение скромной зарплаты в структуру вознаграждения может внести ясность в глазах внешних заинтересованных сторон или потенциальных инвесторов. Даже если у компании нет сотрудников, небольшая регулярная выплата директору свидетельствует об активной управленческой роли и правильной организации бизнеса.

Можно ли включить расходы на оплату труда и другие выплаты единственному акционеру-директору в состав коммерческих расходов?

Да, выплаты физическому лицу, выступающему в качестве директора и единственного учредителя, могут быть включены в состав расходов на ведение бизнеса, но при этом действуют определенные условия. Если это лицо выполняет обязанности, связанные с деятельностью компании, такие как управление, надзор или административные функции, эти расходы можно считать расходами на оплату труда. Однако очень важно правильно документировать характер этой деятельности и отличать ее от других форм вознаграждения, таких как дивиденды. Простого получения оплаты без четкого выполнения работы недостаточно для включения в расходы предприятия.

Для ООО, работающих по упрощенной системе налогообложения (например, «упрощенка»), выплаты учредителю-директору часто структурируются либо как вознаграждение за труд, либо как дивиденды. Различие между ними должно быть четко отражено в бухгалтерской отчетности компании. Расходы на оплату труда, такие как заработная плата или другие подобные выплаты, могут уменьшать налогооблагаемую базу, но только если они соответствуют фактической работе, выполняемой директором в компании. Выплаты, не отражающие непосредственный труд, такие как распределение прибыли (дивиденды), не считаются вычитаемыми расходами.

Важно также понимать, с каким риском это связано. В случае налоговой проверки власти могут усомниться в законности любых выплат, которые кажутся непропорционально высокими по сравнению с выполненной работой. Чтобы избежать проблем, рекомендуется официально зарегистрировать трудовые договоры или аналогичные контракты, которые уточняют роль и вознаграждение директора. Такая документация поможет доказать, что выплаты осуществляются в обмен на реальные услуги, оказанные бизнесу, что облегчит включение этих расходов в финансовую отчетность компании.

В заключение следует отметить, что включение таких расходов в состав коммерческих расходов возможно, но требует тщательного структурирования роли и вознаграждения директора. Если это не будет сделано правильно, это может привести к налоговым осложнениям или проблемам. Поэтому правильное оформление документации и четкое разграничение заработной платы и дивидендов имеют большое значение для соблюдения законодательства.

Включение зарплаты директора в расходы для упрощенной системы налогообложения: Что нужно знать

При упрощенной системе налогообложения включение вознаграждения директора в расходы может быть сложным. Важно понимать, что, даже если директор может быть владельцем ООО, выплата зарплаты не является обязательной. В случаях, когда директор является единственным учредителем, такие выплаты не требуются, если только он официально не оформлен как сотрудник компании по трудовому договору.

Учет выплат

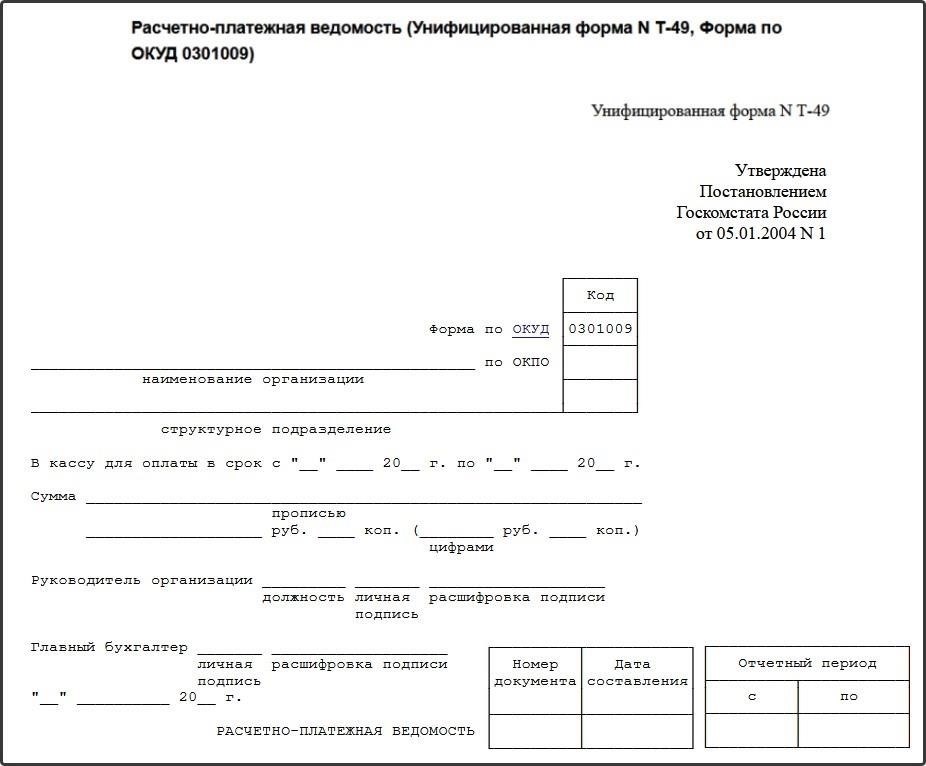

Для целей налогообложения, если директор считается работником, зарплату можно включить в расходы компании. Однако директор должен состоять в официальных трудовых отношениях и получать зарплату по трудовому договору. Это означает, что для получения налоговых вычетов такие выплаты должны быть обоснованы официальными ведомостями начисления заработной платы и трудовыми договорами.

Выплаты директору могут быть необязательными, особенно если он предпочитает получать дивиденды, а не зарплату. В таких случаях включение зарплаты в расходы компании может оказаться невозможным. Кроме того, зарплата директора может быть включена в расходы только в том случае, если она обоснована и соответствует рыночным стандартам.

Когда зарплату директора можно включить в расходы

Для ООО, работающих по упрощенной системе налогообложения, зарплата директора может быть включена в расходы при соблюдении следующих условий:

- Между директором и компанией существует действующий трудовой договор.

- Имеет место фактическое исполнение обязанностей работника, а не только права собственности.

- Заработная плата соответствует рынку для аналогичных должностей и выплачивается регулярно.

Очень важно избегать неправильной классификации выплат заработной платы, поскольку неправильная отчетность может привести к налоговым штрафам. Если директор официально не трудоустроен или предпочитает получать дивиденды, он не обязан платить себе зарплату, и такие выплаты не будут учитываться как расходы на ведение бизнеса.

Как правильно оформить трудовые отношения с единственным акционером-директором

Для оформления трудовых отношений с физическим лицом, являющимся одновременно единственным владельцем и руководителем общества с ограниченной ответственностью (ООО), необходимо заключить специальное соглашение. Учредительные документы компании, такие как устав или учредительные документы, должны содержать положения, касающиеся уникальной ситуации директора, уточняющие, имеет ли он право на заработную плату или только на получение дивидендов из прибыли компании.

Официальное оформление отношений

Хотя директор может не получать регулярную зарплату, необходимо надлежащим образом задокументировать это соглашение. Соглашение между директором и компанией должно содержать четкие ссылки на его роль и описывать получаемые им выгоды, например дивиденды. Если директор также является учредителем, в договоре следует указать, вносятся ли какие-либо коррективы в стандартное трудовое законодательство и изменяются ли определенные права или обязанности в связи с его двойной ролью.

Налоговые последствия и юридические аспекты

При оформлении таких отношений важно учитывать налоговые последствия. Например, хотя директор может не получать традиционную зарплату, он может иметь право на определенные структуры компенсации, включая бонусы или выплаты, основанные на прибыли. Правильная классификация таких выплат позволяет привести их в соответствие с местным налоговым законодательством и избежать проблем с налоговыми органами.

Кроме того, компания должна убедиться, что у нее есть необходимые положения для распределения дивидендов среди директоров-собственников в соответствии с законодательством, регулирующим деятельность ООО. Также важно регулярно проверять, не повлияют ли какие-либо изменения в законодательных требованиях на условия вознаграждения или обязанности директора.