- Понимание основ кредитного договора

- Ключевые элементы, которые необходимо включить в договор займа

- Почему формализация условий крайне важна

- Установление четких условий кредитования: процентные ставки и графики погашения

- Составление договора займа: основные пункты, которые необходимо включить

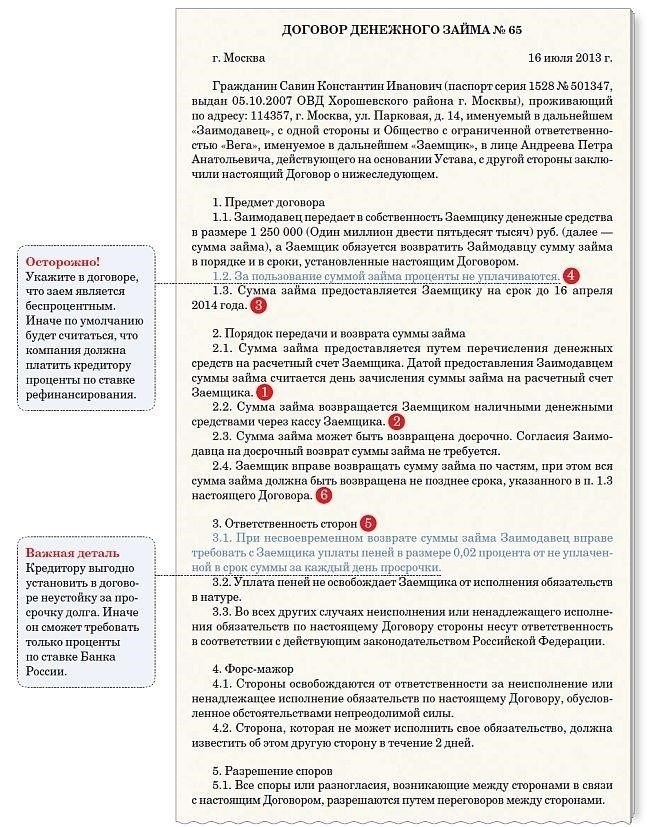

- 1. Сумма основного долга и процентов

- 2. Условия погашения

- 3. Пени и штрафы за просрочку

- 4. Обеспечение (если применимо)

- 5. Условия досрочного погашения

- Определите, что является невыполнением обязательств по кредиту и какие средства защиты доступны кредитору, включая судебные иски и дополнительные расходы.

- Укажите юрисдикцию и правовые рамки, в соответствии с которыми будет регулироваться соглашение, чтобы обе стороны были осведомлены о правовой ситуации в случае возникновения споров.

- В конце документа поставьте подписи кредитора и заемщика, чтобы соглашение было юридически обязательным.

- Если речь идет о значительных суммах или о займе на длительный срок, лучше всего зафиксировать условия в официальном договоре. Письменный документ гарантирует, что обе стороны понимают условия долга, включая график погашения и проценты, что поможет избежать недоразумений. В случаях, когда сумма долга значительна, например несколько тысяч долларов или больше, официальное оформление сделки обеспечивает ясность и юридическую защиту.

- Для небольших сумм или краткосрочных займов между родственниками или друзьями может быть достаточно неформальной договоренности. Это может быть простая устная договоренность, в которой кредитор верит, что заемщик вернет долг в установленные сроки. Однако даже в таких случаях целесообразно вести учет сделки, включая сумму займа и согласованные условия погашения, чтобы предотвратить будущие споры.

- В случаях, когда сумма займа значительна или условия более сложные, разумным выбором будет заключение письменного соглашения. Оно дает обеим сторонам четкое понимание ожиданий, включая процентные ставки, графики погашения и последствия просрочки платежей. Этот документ выступает в качестве гарантии, обеспечивая правовую защиту в случае невыполнения условий.

- В случае неисполнения обязательств или просрочки платежей убедитесь, что в договоре четко прописаны условия и последствия, чтобы защитить обе стороны. Очень важно определить точные условия, при которых просроченные платежи считаются нарушением. Это могут быть льготные периоды, штрафы и процентные ставки. Любая задержка должна повлечь за собой автоматический пересмотр графика платежей, чтобы предотвратить будущие неплатежи.

- Если заемщик не выполняет платежные обязательства, у кредитора есть несколько вариантов эффективного разрешения ситуации. В договоре должна быть прописана возможность пересмотра условий, если это необходимо, чтобы дать обеим сторонам справедливую возможность решить проблему. Это может включать в себя продление срока выплаты или реструктуризацию задолженности на согласованных условиях.

- Кредитор может включить в договор условие о дополнительных штрафах за просрочку платежей. Эти сборы могут рассчитываться как фиксированная плата или как процент от просроченной суммы. Чтобы избежать ненужных споров, убедитесь, что эти сборы соответствуют законодательным нормам.

- Всегда устанавливайте в договоре четкие условия. Если не оговорить конкретные условия, может возникнуть недопонимание, что приведет к путанице в ожиданиях по возврату долга. Четко определите график погашения, процентную ставку и штрафы за пропуск платежей.

Прежде чем предлагать какую-либо сумму, важно установить четкие условия между сторонами. Установление точных условий поможет избежать недоразумений и споров в будущем. Убедитесь, что в договоре четко прописаны сумма, которую вы предоставляете, график погашения и процентная ставка (если применимо).

Чтобы избежать осложнений, необходимо подписать официальный договор, в котором будут зафиксированы все детали сделки. В этом документе должны быть прописаны сроки кредитования, способ погашения и последствия в случае пропуска платежей. Этот договор служит защитой для обеих сторон, обеспечивая правовую основу на случай возникновения разногласий.

Убедитесь, что обе стороны полностью понимают свои права и обязанности по договору. При составлении документа рекомендуется проконсультироваться с юристами, чтобы убедиться, что все аспекты подробно освещены. Таким образом вы минимизируете риски и обеспечите нормальное протекание сделки на оговоренных условиях.

Понимание основ кредитного договора

Чтобы установить четкие условия между заемщиком и кредитором, очень важно прописать в документе конкретные условия. Это гарантирует, что обе стороны понимают свои обязательства и права в отношении долга. Хорошо структурированный договор позволяет четко определить цель займа, график погашения и последствия невыполнения этих условий.

Ключевые элементы, которые необходимо включить в договор займа

- Сумма и условия: Определите стоимость кредита и укажите график погашения, включая процентные ставки, если таковые имеются. Обязательно укажите период, в течение которого будут производиться выплаты.

- Обязательства заемщика: Укажите обязательства заемщика по погашению долга на оговоренных условиях.

- Последствия невыполнения обязательств: Четко укажите штрафные санкции или юридические действия, которые могут последовать, если заемщик не выполнит условия погашения.

- Обеспечения (если применимо): Укажите все активы, которые заемщик предлагает в качестве обеспечения кредита. В случае неуплаты эти активы могут быть востребованы кредитором.

Почему формализация условий крайне важна

- Минимизирует риск недопонимания.

- Обеспечивает осведомленность обеих сторон о своих обязательствах по договору.

- Обеспечивает правовую базу на случай возникновения споров или принудительных действий.

Четко определив условия кредитования и составив формализованный договор, вы обеспечиваете кредитору и заемщику правовую базу, которая снижает уровень неопределенности. Это соглашение служит основой для ответственного и структурированного процесса кредитования.

Установление четких условий кредитования: процентные ставки и графики погашения

Четко укажите в договоре процентную ставку, поскольку она напрямую влияет на общую сумму, которую заемщик будет выплачивать. Убедитесь, что ставка соответствует законодательным ограничениям и отраслевым стандартам. Кроме того, определите график погашения, включая периодичность и размер каждого платежа. Это позволит избежать двусмысленности и установит четкие ожидания для обеих сторон, участвующих в сделке.

Убедитесь, что в договоре указана продолжительность периода погашения, включая любые льготные периоды или варианты досрочного погашения. Например, установите фиксированный срок с ежемесячными платежами или разрешите заемщику погашать долг более крупными суммами, в зависимости от условий договора. Укажите последствия просрочки платежей, включая возможные штрафы или увеличение процентной ставки.

Обе стороны должны четко понимать условия, на которых предоставляется кредит, например, является ли долг обеспеченным или необеспеченным. В договоре также должна быть предусмотрена возможность пересмотра условий в случае изменения обстоятельств, что обеспечит справедливость на протяжении всего периода кредитования.

Составление договора займа: основные пункты, которые необходимо включить

Убедитесь, что в документе четко прописаны все основные условия. Наиболее важным пунктом является указание суммы и графика погашения.

1. Сумма основного долга и процентов

Четко укажите сумму займа и то, будут ли начисляться проценты. Если применимо, укажите процентную ставку, в том числе фиксированную или переменную, и способ ее расчета.

2. Условия погашения

Укажите срок действия кредита и периодичность платежей. Укажите даты, в которые должны быть внесены платежи, и сумму, причитающуюся за каждый платеж.

3. Пени и штрафы за просрочку

Опишите любые штрафы за просрочку платежей и штрафы за несоблюдение согласованного графика. В том числе укажите процентную или фиксированную плату за просроченные суммы.

4. Обеспечение (если применимо)

Если кредит обеспечен, укажите залог и опишите условия, при которых он может быть изъят в случае невозврата.

5. Условия досрочного погашения

6. Дефолт и средства правовой защиты

Определите, что является невыполнением обязательств по кредиту и какие средства защиты доступны кредитору, включая судебные иски и дополнительные расходы.

7. Регулирующее законодательство

Укажите юрисдикцию и правовые рамки, в соответствии с которыми будет регулироваться соглашение, чтобы обе стороны были осведомлены о правовой ситуации в случае возникновения споров.

В конце документа поставьте подписи кредитора и заемщика, чтобы соглашение было юридически обязательным.

Когда следует использовать письменное соглашение по сравнению с неофициальным кредитованием

Если речь идет о значительных суммах или о займе на длительный срок, лучше всего зафиксировать условия в официальном договоре. Письменный документ гарантирует, что обе стороны понимают условия долга, включая график погашения и проценты, что поможет избежать недоразумений. В случаях, когда сумма долга значительна, например несколько тысяч долларов или больше, официальное оформление сделки обеспечивает ясность и юридическую защиту.

Для небольших сумм или краткосрочных займов между родственниками или друзьями может быть достаточно неформальной договоренности. Это может быть простая устная договоренность, в которой кредитор верит, что заемщик вернет долг в установленные сроки. Однако даже в таких случаях целесообразно вести учет сделки, включая сумму займа и согласованные условия погашения, чтобы предотвратить будущие споры.

Когда необходимо письменное соглашение

В случаях, когда сумма займа значительна или условия более сложные, разумным выбором будет заключение письменного соглашения. Оно дает обеим сторонам четкое понимание ожиданий, включая процентные ставки, графики погашения и последствия просрочки платежей. Этот документ выступает в качестве гарантии, обеспечивая правовую защиту в случае невыполнения условий.

Работа с дефолтами и просроченными платежами в кредитных договорах

В случае неисполнения обязательств или просрочки платежей убедитесь, что в договоре четко прописаны условия и последствия, чтобы защитить обе стороны. Очень важно определить точные условия, при которых просроченные платежи считаются нарушением. Это могут быть льготные периоды, штрафы и процентные ставки. Любая задержка должна повлечь за собой автоматический пересмотр графика платежей, чтобы предотвратить будущие неплатежи.

Если заемщик не выполняет платежные обязательства, у кредитора есть несколько вариантов эффективного разрешения ситуации. В договоре должна быть прописана возможность пересмотра условий, если это необходимо, чтобы дать обеим сторонам справедливую возможность решить проблему. Это может включать в себя продление срока выплаты или реструктуризацию задолженности на согласованных условиях.

Штрафные оговорки и процентные ставки

Кредитор может включить в договор условие о дополнительных штрафах за просрочку платежей. Эти сборы могут рассчитываться как фиксированная плата или как процент от просроченной суммы. Чтобы избежать ненужных споров, убедитесь, что эти сборы соответствуют законодательным нормам.

Эти штрафные условия должны быть прописаны в договоре, чтобы избежать путаницы и установить прозрачный процесс обработки просроченных платежей. Кроме того, рассмотрите возможность включения в договор пункта, предусматривающего официальную процедуру уведомления до применения штрафных санкций, чтобы заемщик был в курсе проблемы.

Общие ошибки, которых следует избегать при предоставлении займов друзьям или родственникам

Всегда устанавливайте в договоре четкие условия. Если не оговорить конкретные условия, может возникнуть недопонимание, что приведет к путанице в ожиданиях по возврату долга. Четко определите график погашения, процентную ставку и штрафы за пропуск платежей.

Не давайте в долг без письменной документации. Даже если отношения близки, наличие письменного документа о соглашении гарантирует, что обе стороны понимают свои обязательства. Это защитит и кредитора, и заемщика в случае возникновения споров.

Установите реалистичные ожидания относительно погашения кредита. Избегайте слишком мягких или слишком жестких условий. Важно убедиться, что заемщик сможет реально выполнить условия кредита, не создавая при этом финансовых трудностей.

Не игнорируйте потенциальные конфликты. Деньги могут ухудшить отношения, поэтому очень важно обсудить любые проблемы до того, как вы согласитесь с условиями. Установление границ и поддержание открытого общения помогут избежать ненужного напряжения.

Избегайте неофициальных займов. Хотя займы друзьям и родственникам могут показаться менее формальными, отношение к ним как к деловой сделке гарантирует, что обе стороны несут ответственность. Договор помогает прояснить обязанности и может предотвратить будущие разногласия.

Убедитесь, что обе стороны понимают последствия невозврата. Опишите возможные последствия, если заемщик не выполнит условия. Это повысит вероятность того, что заемщик будет выполнять условия договора, и позволит избежать непредвиденных осложнений.