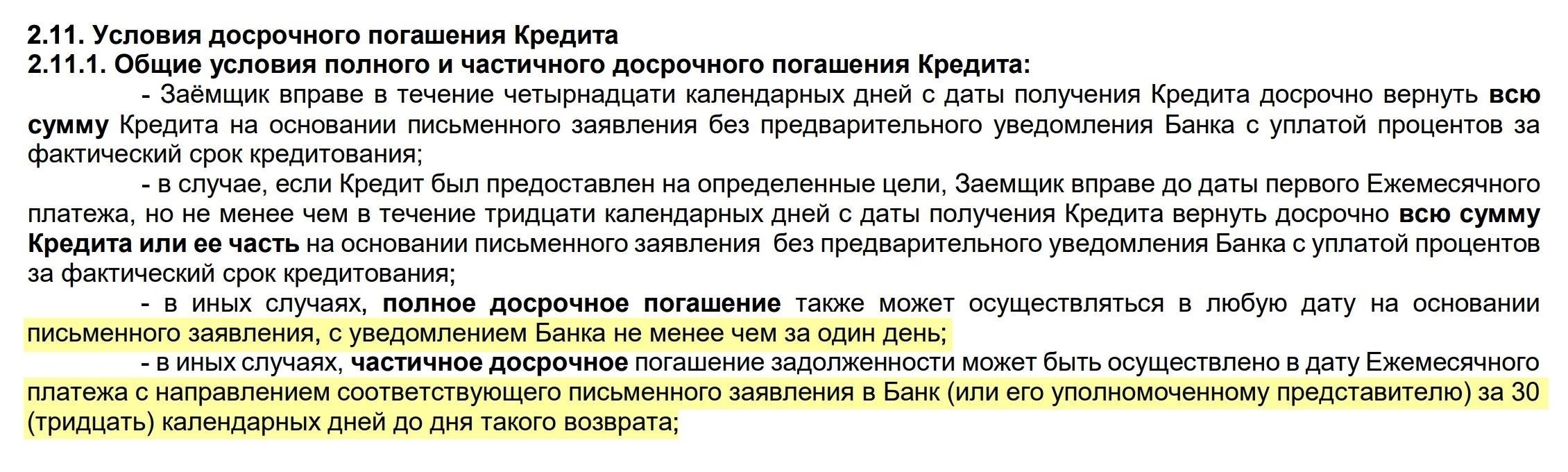

- Досрочное погашение кредита: Ключевые моменты и соображения

- Что нужно учитывать при досрочном погашении долга

- Снижение финансовой нагрузки и рисков

- Как досрочное погашение влияет на расчет процентов по кредиту

- Влияние досрочного погашения долга на вашу кредитную историю

- Влияние на кредитный рейтинг

- Способ, которым досрочное урегулирование сообщается в бюро кредитных историй, зависит от кредитора и типа кредита. Некоторые кредиторы могут отметить долг как «выплаченный полностью», что может положительно сказаться на вашей кредитной истории. Другие могут просто показать, что кредит был погашен раньше срока, не подчеркивая финансовую выгоду от завершения платежа. Обязательно поинтересуйтесь у своего кредитора конкретными условиями досрочного погашения и тем, как он сообщает о таких действиях, поскольку это может повлиять на то, насколько благоприятным будет результат для вашей кредитной истории.

- Прежде чем досрочно погасить задолженность по кредитному договору, заемщику следует внимательно изучить условия, изложенные в кредитных документах. В некоторых договорах могут содержаться пункты, предусматривающие штрафы или дополнительные комиссии за погашение долга раньше, чем предполагалось. Такие условия могут повлиять на общую сумму задолженности и сделать досрочное погашение менее выгодным, чем предполагалось изначально.

- Еще один момент — возможность того, что досрочное погашение не всегда приводит к значительному снижению общей стоимости кредита. Некоторые кредиторы могут устанавливать ограничения на то, какую часть остатка по кредиту можно погасить досрочно без начисления штрафов или дополнительных комиссий, что может повлиять на общую экономию заемщика.

- Заемщикам также следует знать, что некоторые кредиторы могут пересмотреть условия кредитования или график погашения при досрочном погашении, что может включать в себя установление новой процентной ставки или изменение условий погашения. Важно оценить, насколько эти изменения отвечают интересам заемщика и как они могут повлиять на долгосрочные финансовые обязательства.

- Уменьшение бремени долгосрочного долга и процентных платежей.

- Повышение финансовой стабильности за счет устранения будущих обязательств.

- Как повышение ключевой ставки влияет на решение о досрочном погашении кредита

- Для заемщиков досрочное погашение кредита особенно выгодно в следующих случаях:

- Когда штрафы за досрочное погашение отсутствуют или они минимальны, что позволяет заемщику уменьшить общую сумму выплат без существенных затрат.

- В целом заемщикам следует оценить, что выгоднее — перенаправить средства на досрочное погашение или использовать их для других инвестиций. Во многих случаях досрочное погашение кредита становится более выгодным, если повышение ключевой ставки со временем приводит к росту стоимости заимствований, особенно для долгосрочных кредитов.

Если вы хотите досрочно погасить кредит, важно понимать, как ваш банк обрабатывает этот процесс. Если вы решили погасить долг раньше оговоренного срока, условия пересчета платежей могут отличаться в зависимости от условий, прописанных в кредитных документах. Перерасчет не всегда может быть таким простым, как кажется, и финансовое учреждение может скорректировать цифры в зависимости от нескольких факторов, включая текущие процентные ставки.

В большинстве случаев банк корректирует общую сумму вашего долга, применяя новую формулу к оставшейся задолженности. Однако имейте в виду, что перерасчет не всегда приводит к значительному снижению общей суммы погашения. Расчеты обычно зависят от первоначального договора, процентных ставок и периода, прошедшего с момента начала выплат. Процесс также может включать в себя корректировку переплат или изменений в условиях договора.

Заемщикам важно понимать, как происходит перерасчет, чтобы не переплачивать. Рекомендуется запросить в банке подробную информацию о перерасчете до осуществления платежа, поскольку некоторые учреждения могут взимать штрафы или комиссии, связанные с досрочным погашением. Внимательно изучив пересчитанные цифры, вы сможете убедиться, что платите не больше, чем нужно, что поможет избежать ненужных переплат.

Банк должен предоставить вам всю необходимую документацию, обеспечивая прозрачность процесса перерасчета. Прежде чем приступить к погашению остатка, внимательно изучите эти документы. Независимо от того, идет ли речь о вашем кредите или вкладе, перерасчет должен быть четко объяснен, чтобы вы могли быть уверены в представленных цифрах.

Досрочное погашение кредита: Ключевые моменты и соображения

Если вы решили погасить долг раньше запланированного срока, важно понимать, как это повлияет на общую стоимость вашего кредита. Досрочно погасив кредит, вы сможете снизить финансовую нагрузку и потенциально уменьшить сумму, которую в противном случае пришлось бы выплачивать банку с течением времени. Однако в этом процессе необходимо учитывать несколько факторов.

Что нужно учитывать при досрочном погашении долга

Если вы решили погасить кредит раньше, сумма выплачиваемых процентов может отличаться от первоначальных условий. В некоторых случаях банк может скорректировать условия договора, чтобы отразить сокращение срока погашения. Очень важно проверить документы по вашему договору, так как могут действовать определенные условия, например, штрафы или перерасчеты, которые могут повлиять на окончательную сумму платежей. Понимание разницы между стандартными платежами и тем, что вы будете должны после досрочного погашения, — ключ к принятию взвешенного решения.

Снижение финансовой нагрузки и рисков

Досрочное погашение долга может привести к значительной экономии, поскольку вы уменьшите общую сумму процентов. Однако банк может оценить, как досрочное погашение повлияет на остаток долга и общие условия кредита. Имейте в виду, что некоторые финансовые учреждения устанавливают комиссии или корректировки, которые могут свести на нет вашу предполагаемую экономию. Внимательно изучите условия договора и рассчитайте разницу в платежах, чтобы избежать непредвиденных расходов. Досрочное погашение кредита может стать отличным способом снизить финансовую нагрузку, но убедитесь, что вы не будете платить больше, чем нужно, из-за непредвиденных обстоятельств.

Как досрочное погашение влияет на расчет процентов по кредиту

Рекомендуется всегда обращать внимание на условия вашего кредитного договора. В некоторых договорах может быть указано, что пересчитанные проценты начисляются не сразу и могут быть пересчитаны только в следующую дату погашения. Проконсультируйтесь с вашим банком, так как в разных учреждениях эти процедуры отличаются.

Влияние досрочного погашения долга на вашу кредитную историю

Досрочное погашение долга может существенно повлиять на вашу кредитную историю. Если вы решили погасить кредит раньше, чем планировали, важно подумать, сообщит ли кредитор об этом событии в бюро кредитных историй. Досрочное погашение может быть выгодным, если остаток долга погашен полностью, так как это свидетельствует о вашей способности эффективно управлять финансами. Это действие может уменьшить общую сумму выплаченных процентов, что улучшит ваш финансовый профиль в долгосрочной перспективе.

Влияние на кредитный рейтинг

Для заемщиков досрочное погашение долга может положительно сказаться на их кредитной истории. Уменьшение остатка задолженности раньше, чем ожидалось, может снизить коэффициент использования кредита — фактор, который кредитные агентства часто используют для оценки вашей кредитоспособности. Однако важно помнить, что, несмотря на то что погашение остатка задолженности может хорошо отразиться в вашей кредитной истории, все предыдущие просроченные платежи все равно будут заметны. Поэтому обеспечение своевременных платежей до досрочного погашения не менее важно, чтобы избежать негативных последствий.

Условия для оптимального влияния на кредитную историю

Способ, которым досрочное урегулирование сообщается в бюро кредитных историй, зависит от кредитора и типа кредита. Некоторые кредиторы могут отметить долг как «выплаченный полностью», что может положительно сказаться на вашей кредитной истории. Другие могут просто показать, что кредит был погашен раньше срока, не подчеркивая финансовую выгоду от завершения платежа. Обязательно поинтересуйтесь у своего кредитора конкретными условиями досрочного погашения и тем, как он сообщает о таких действиях, поскольку это может повлиять на то, насколько благоприятным будет результат для вашей кредитной истории.

Риски, связанные с досрочным погашением кредита

Прежде чем досрочно погасить задолженность по кредитному договору, заемщику следует внимательно изучить условия, изложенные в кредитных документах. В некоторых договорах могут содержаться пункты, предусматривающие штрафы или дополнительные комиссии за погашение долга раньше, чем предполагалось. Такие условия могут повлиять на общую сумму задолженности и сделать досрочное погашение менее выгодным, чем предполагалось изначально.

Один из ключевых факторов, который следует учитывать, — потенциальное увеличение процентной ставки после досрочного погашения. Некоторые кредиторы могут изменить условия, что со временем приведет к удорожанию кредита. Это особенно актуально, если договор предусматривает фиксированную ставку, когда досрочное погашение может повлиять на остаток по кредиту.

Еще один момент — возможность того, что досрочное погашение не всегда приводит к значительному снижению общей стоимости кредита. Некоторые кредиторы могут устанавливать ограничения на то, какую часть остатка по кредиту можно погасить досрочно без начисления штрафов или дополнительных комиссий, что может повлиять на общую экономию заемщика.

Кроме того, важно понимать, как досрочное погашение повлияет на график платежей. Хотя может показаться, что более быстрое погашение кредита позволит сэкономить деньги, это может нарушить финансовое планирование заемщика. При неправильном подходе это может привести к дисбалансу денежных потоков, особенно если для быстрого погашения долга требуется крупная сумма.

Заемщикам также следует знать, что некоторые кредиторы могут пересмотреть условия кредитования или график погашения при досрочном погашении, что может включать в себя установление новой процентной ставки или изменение условий погашения. Важно оценить, насколько эти изменения отвечают интересам заемщика и как они могут повлиять на долгосрочные финансовые обязательства.

Стратегии получения выгоды от досрочного погашения кредита

Рассмотрите возможность досрочного закрытия долга, чтобы снизить общую сумму процентов. Эта стратегия поможет вам снизить общую сумму, выплачиваемую в течение всего срока кредита, особенно когда банк пересчитает проценты на основе нового баланса.

Прежде чем приступить к досрочному погашению, внимательно изучите условия кредита. Некоторые банки могут взимать штраф за досрочное погашение, поэтому необходимо рассчитать, перевешивает ли экономия на процентах любые комиссии. Вам также может понадобиться проверить, применяет ли банк пересмотренную ставку или пересчитывает сумму задолженности на основе непогашенного основного долга.

Преимущества досрочного погашения

Уменьшение бремени долгосрочного долга и процентных платежей.

Избегайте ненужного повышения процентных ставок, которое может произойти со временем.

Повышение финансовой стабильности за счет устранения будущих обязательств.

Всегда уточняйте в банке, взимаются ли какие-либо новые комиссии или изменения при досрочном закрытии долга. В некоторых случаях банки могут предложить более выгодную ставку при досрочном погашении, сводя к минимуму дополнительные расходы. Убедитесь, что вы точно понимаете, как сэкономить на погашенной сумме, и избегайте дополнительных платежей из-за недоразумений с комиссиями или штрафами.

Как повышение ключевой ставки влияет на решение о досрочном погашении кредита

- Когда центральный банк повышает ключевую ставку, стоимость заимствований обычно увеличивается, что может напрямую повлиять на решения заемщиков о досрочном погашении кредитов. Это влияние особенно существенно, если у заемщика есть кредит с переменной ставкой. Для тех, кто рассматривает возможность досрочного погашения, изменение ключевой ставки центрального банка может сделать досрочное погашение либо более привлекательным, либо менее желательным, в зависимости от условий кредита.

- Влияние на финансовую стратегию заемщиков

- Повышение ключевой ставки обычно приводит к росту процентных ставок по непогашенным кредитам, что влечет за собой увеличение ежемесячных платежей. В таких условиях заемщикам может быть выгодно погасить кредит досрочно, чтобы снизить общую процентную нагрузку. Выгоду получает и банк, поскольку досрочное погашение ведет к сокращению суммы кредита, минимизируя риски невыполнения обязательств в будущем. Однако необходимо учитывать, не влечет ли досрочное погашение штрафов или комиссий за досрочное погашение.

Когда досрочное погашение становится выгодным

Для заемщиков досрочное погашение кредита особенно выгодно в следующих случаях:

Если по кредиту установлена высокая процентная ставка, а в дальнейшем ключевая ставка повышается, делая стоимость оставшихся платежей менее доступной.

Когда штрафы за досрочное погашение отсутствуют или они минимальны, что позволяет заемщику уменьшить общую сумму выплат без существенных затрат.

В целом заемщикам следует оценить, что выгоднее — перенаправить средства на досрочное погашение или использовать их для других инвестиций. Во многих случаях досрочное погашение кредита становится более выгодным, если повышение ключевой ставки со временем приводит к росту стоимости заимствований, особенно для долгосрочных кредитов.

Документы, необходимые для частичного или полного досрочного погашения кредита

- Чтобы закрыть кредит досрочно, необходимо предоставить определенные документы. Во-первых, вы должны связаться со своим кредитором и сообщить ему о намерении погасить долг раньше оговоренного срока. Он предоставит вам конкретные инструкции, среди которых может быть запрос на обновление графика погашения. Следует обратить внимание на то, что сумма погашения может включать дополнительные комиссии или корректировки, основанные на разнице в остатке долга.

- Для частичного погашения обычно требуются такие документы, как удостоверение личности, справка о доходах и кредитный договор. Они помогут рассчитать, сколько еще нужно заплатить, учитывая возможные комиссии и штрафы. Если сумма погашения значительно увеличивается из-за штрафов или других факторов, кредитор уточнит это в процессе.

- В случае полного погашения долга необходимый пакет документов часто остается прежним, к нему добавляется итоговая выписка с указанием оставшейся суммы. Эта выписка помогает заемщику понять, какую сумму он должен внести в качестве последнего платежа, и подтверждает, что весь долг погашен. Затем кредитор выдает свидетельство о закрытии кредита. Необходимо обратить внимание на то, чтобы не осталось никаких дополнительных комиссий или сборов за досрочное погашение долга, которые могут повлиять на окончательный расчет.

Важно отметить, что в некоторых случаях кредиторы могут взимать комиссию за досрочное закрытие кредита, что следует внимательно изучить. Это может быть указано в первоначальном договоре. Обязательно просчитайте, будет ли досрочное погашение долга выгоднее, чем сохранение запланированных платежей, учитывая потенциальное увеличение общей стоимости.