- Обзор программы Россельхозбанка для военнослужащих

- Ключевые особенности программы

- Право на получение займа

- Критерии соответствия военнослужащих требованиямДля участия в кредитной программе Россельхозбанка военнослужащие должны соответствовать определенным условиям, установленным банком. К ним относятся статус военнослужащего, выслуга лет и финансовая стабильность. Ниже приведены основные критерии соответствия требованиям:

- 1. Справка о прохождении службы: Приписное свидетельство или военный билет, подтверждающий ваш текущий военный статус и звание. Этот документ необходим для подтверждения права на участие в программе.

- Стоимость квартиры играет непосредственную роль в определении суммы кредита. Как правило, кредитор одобряет до определенного процента от стоимости недвижимости, который может составлять от 60 до 90 %. Однако это зависит от конкретных условий, установленных вашим финансовым учреждением.

- Срок погашения кредита варьируется от 3 до 20 лет, что позволяет гибко выбирать условия, соответствующие индивидуальным финансовым возможностям. Ежемесячные платежи рассчитываются исходя из суммы кредита, процентной ставки и выбранного периода погашения.

- Низкие процентные ставки: Россельхозбанк предлагает привлекательные процентные ставки, что делает долгосрочное погашение кредита более доступным. Ставки зачастую более конкурентоспособны по сравнению с другими банками, что может существенно снизить ваши ежемесячные платежи.

- 1. Подтвердите соответствие требованиям: Убедитесь, что вы соответствуете требованиям программы, включая статус военнослужащего, и находитесь в необходимом возрастном диапазоне для получения кредита.

- Кроме того, вы должны подписать договор, в котором прописаны условия кредита и план его погашения. Средства будут переведены непосредственно продавцу или застройщику после проверки и одобрения всех документов. Имейте в виду, что вы будете нести ответственность за покрытие всех предварительных расходов, таких как первоначальный взнос или дополнительные сборы, связанные с покупкой.

Для военнослужащих, желающих приобрести жилье, Россельхозбанк предлагает уникальную возможность получить выгодные условия финансирования по программе, разработанной для военнослужащих. Особые преимущества этой программы делают ее лучшим выбором для тех, кто хочет приобрести недвижимость на самых выгодных условиях.

Программа позволяет приобрести квартиру по сниженной процентной ставке, предлагая до 2 миллионов рублей финансирования в зависимости от соответствия требованиям. Военнослужащие могут получить ипотеку с первоначальным взносом до 10 %, что значительно ниже типичных банковских предложений для гражданских лиц. Условия более гибкие, а сам банк известен своим упрощенным процессом подачи заявки, который учитывает уникальные потребности семей военнослужащих.

Право на участие в программе зависит от нескольких факторов, включая звание военнослужащего, годы службы и конкретный род войск. Чтобы получить право на участие в программе, заявители также должны продемонстрировать стабильный доход и соответствовать требованиям кредитоспособности. Тем не менее, банк предлагает консультации на каждом этапе процесса, гарантируя, что потенциальные домовладельцы понимают каждое требование и их конкретные права по данному соглашению.

Обзор программы Россельхозбанка для военнослужащих

Предложение Россельхозбанка для военнослужащих позволяет приобрести недвижимость на выгодных условиях. Данная опция поддерживает военнослужащих, делая приобретение жилья доступным благодаря сниженному первоначальному взносу и выгодным процентным ставкам. В рамках данной программы военнослужащие могут приобрести квартиру в выбранном ими населенном пункте, воспользовавшись поддержкой государства и условиями банка.

Ключевые особенности программы

Условия включают низкие процентные ставки и гибкие графики погашения, что позволяет военнослужащим справляться со своими финансовыми обязательствами. Кроме того, государство гарантирует часть кредита, что снижает финансовую нагрузку на заемщика. Максимальный срок погашения увеличен, что дает больше времени для выплаты кредита без излишнего давления.

Право на получение займа

Для получения кредита военнослужащие должны соответствовать определенным критериям, установленным Россельхозбанком. Среди них — прохождение срочной службы, наличие определенного стажа и стабильного дохода. Банк оценивает каждую заявку с учетом этих факторов, гарантируя, что получившие одобрение смогут без проблем выполнять условия погашения кредита, находясь на службе.

Критерии соответствия военнослужащих требованиямДля участия в кредитной программе Россельхозбанка военнослужащие должны соответствовать определенным условиям, установленным банком. К ним относятся статус военнослужащего, выслуга лет и финансовая стабильность. Ниже приведены основные критерии соответствия требованиям:

Прежде чем подавать заявку на кредит по данной программе, необходимо ознакомиться с подробными рекомендациями Россельхозбанка, чтобы убедиться, что все критерии соблюдены. Процесс подачи заявки разработан для того, чтобы помочь военнослужащим получить финансовую помощь для удовлетворения жилищных потребностей во время службы на родине.

Документы, необходимые для подачи заявки на «Военную ипотеку»Для получения кредита на покупку недвижимости в Россельхозбанке вам необходимо предоставить следующие документы:

1. Справка о прохождении службы: Приписное свидетельство или военный билет, подтверждающий ваш текущий военный статус и звание. Этот документ необходим для подтверждения права на участие в программе.

2. Паспорт: действующий российский паспорт для идентификации личности. Убедитесь, что паспорт актуален и содержит всю необходимую информацию.

3. Справка о доходах: это расчетные листки или официальная справка о доходах от вашего командира или военного финансового отдела.

4. Справка о жилищных условиях : Документ, подтверждающий отсутствие у вас собственного жилья или подтверждающий текущие жилищные условия в вашем военном жилье.

5. Документы о семейном положении : При необходимости предоставьте свидетельство о браке или свидетельство о рождении детей для подтверждения семейного статуса и наличия иждивенцев.

6. Трудовые книжки: Если у вас есть дополнительная работа вне военной службы, предоставьте соответствующие документы, например трудовые договоры или налоговые декларации.

7. Отчет о кредитной истории: отчет из бюро кредитных историй, подтверждающий вашу финансовую надежность и историю погашения долгов.

8. Форма заявки : Заполните анкету на получение кредита, предоставленную Россельхозбанком, убедившись, что все поля заполнены точно.

Убедившись, что эти документы полны и точны, вы сможете упростить процесс подачи заявки на кредит для покупки новой квартиры. Дважды проверьте все документы, чтобы избежать задержек в рассмотрении заявки.

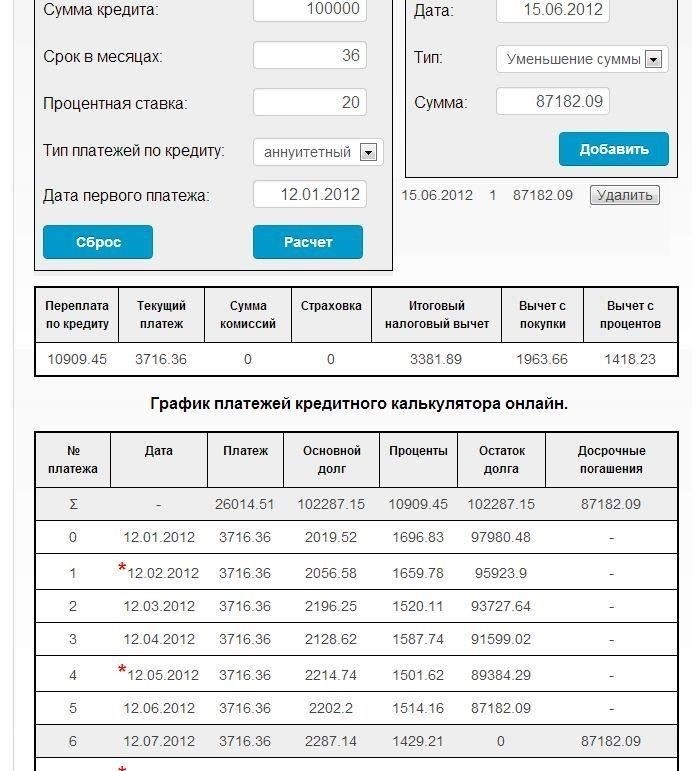

Как рассчитывается и определяется сумма

Сумма, которую вы можете взять в кредит на покупку жилья, зависит от нескольких ключевых факторов, включая стоимость квартиры, ваш доход и условия, установленные вашим банком. Во-первых, общая стоимость кредита в первую очередь зависит от вашего официального дохода, так как кредитору необходимо оценить вашу способность выплачивать кредит без финансовых затруднений. Чем стабильнее и выше ваш доход, тем большую сумму вы имеете право получить.

Стоимость квартиры играет непосредственную роль в определении суммы кредита. Как правило, кредитор одобряет до определенного процента от стоимости недвижимости, который может составлять от 60 до 90 %. Однако это зависит от конкретных условий, установленных вашим финансовым учреждением.

Для военнослужащих существует дополнительный расчетный фактор. Государственная гарантия может покрыть часть кредита, позволяя заемщику получить более крупную сумму, особенно для семей или тех, кто имеет более высокую стоимость жилья. Вклад государства может повлиять на общую сумму, доступную для покупки недвижимости.

Кроме того, продолжительность периода погашения влияет на общую сумму кредита, поскольку более длительный срок погашения может привести к большей одобренной сумме за счет меньших ежемесячных платежей. При этом процентная ставка и общая стоимость кредита со временем увеличиваются.

В случае с такими банками, как Россельхозбанк, на критерии приемлемости и сумму кредита также влияют условия конкретной кредитной программы. Очень важно изучить все условия, чтобы точно понимать, какую сумму вы можете взять в кредит, исходя из вашей ситуации и конкретного объекта недвижимости.

Процентные ставки и условия погашения кредита

Для военнослужащих процентные ставки по кредитам, предоставляемым Россельхозбанком, очень конкурентоспособны и обычно составляют от 6,5%. Эта ставка остается фиксированной на протяжении всего срока кредитования, что обеспечивает стабильность при планировании долгосрочных финансовых обязательств.

Срок погашения кредита варьируется от 3 до 20 лет, что позволяет гибко выбирать условия, соответствующие индивидуальным финансовым возможностям. Ежемесячные платежи рассчитываются исходя из суммы кредита, процентной ставки и выбранного периода погашения.

Первоначальный взнос при покупке недвижимости обычно составляет 10% от ее стоимости. Оставшаяся часть может быть профинансирована за счет кредита, что позволяет снизить первоначальные расходы для участников, имеющих право на участие в программе.

Процентные ставки: От 6,5 % в год, фиксированные на весь срок.

Срок погашения: от 3 до 20 лет, с возможностью корректировки в зависимости от уровня дохода.

- Первоначальный взнос: Не менее 10 % от стоимости недвижимости.

- Ежемесячные платежи: Определяются суммой кредита, процентной ставкой и сроком погашения.

- Важно учитывать эти параметры при планировании покупки жилья, поскольку они напрямую влияют на долгосрочную доступность и финансовое планирование. Если вам нужна более подробная информация о доступных ставках и условиях в зависимости от личных обстоятельств, рекомендуем обратиться к представителю Россельхозбанка.

- Преимущества выбора Россельхозбанка для получения военного жилищного кредита

Если вы рассматриваете возможность приобретения квартиры с помощью жилищного кредита для военнослужащих, Россельхозбанк предлагает несколько веских причин выбрать именно его в качестве кредитора. Конкурентные условия и индивидуальный подход делают его надежным выбором для военнослужащих.

Низкие процентные ставки: Россельхозбанк предлагает привлекательные процентные ставки, что делает долгосрочное погашение кредита более доступным. Ставки зачастую более конкурентоспособны по сравнению с другими банками, что может существенно снизить ваши ежемесячные платежи.

Гибкие условия погашения: Банк предлагает гибкие условия кредитования, позволяя вам выбрать график погашения, соответствующий вашему финансовому положению. Это может быть особенно полезно для тех, кто предвидит изменения в доходах или финансовых приоритетах.

- Оптимизированный процесс одобрения: Россельхозбанк уделяет особое внимание военнослужащим, поэтому процесс одобрения кредита является эффективным, что позволяет заявителям быстро перейти к покупке жилья.

- Дополнительные возможности финансирования: Россельхозбанк предлагает дополнительные финансовые продукты, которые могут дополнить ваш жилищный кредит, например, персональные кредиты или страховые пакеты, которые помогут обезопасить ваши инвестиции в недвижимость.

- Доступ к государственным программам: Банк имеет большой опыт в предоставлении кредитов в рамках государственной жилищной программы, что позволит вам в полной мере воспользоваться поддержкой военнослужащих при покупке жилья.

- Индивидуальные консультации: Специалисты Россельхозбанка проводят индивидуальные консультации, сопровождая вас на каждом этапе процесса, чтобы вы приняли взвешенное решение о покупке жилья.

- Выбрав Россельхозбанк для покупки квартиры, вы обеспечите себе не только финансовую поддержку, но и беспроблемный, эффективный процесс, отвечающий вашим уникальным потребностям как военнослужащего.

- Пошаговое руководство по процессу подачи заявки

Чтобы подать заявку на кредит по военной программе в Россельхозбанке, выполните следующие действия:

1. Подтвердите соответствие требованиям: Убедитесь, что вы соответствуете требованиям программы, включая статус военнослужащего, и находитесь в необходимом возрастном диапазоне для получения кредита.

2. Выберите объект недвижимости: Выберите квартиру, которая соответствует требованиям банка, и убедитесь, что она одобрена для финансирования на условиях военного кредита.

3. Соберите документы: Подготовьте необходимые документы, такие как паспорт, военный билет, справка о доходах и документы, касающиеся выбранной недвижимости.

4. Подайте заявку: Заполните форму заявки на официальном сайте Россельхозбанка или посетите ближайшее отделение. Указывайте точную и полную информацию, чтобы избежать задержек.

5. Дождитесь одобрения: Банк оценит вашу заявку, включая кредитоспособность и стоимость недвижимости, и примет решение.

6. Ознакомьтесь с кредитным договором: Если решение одобрено, внимательно ознакомьтесь с условиями кредитного договора. Убедитесь, что вам понятны процентная ставка, график погашения и другие ключевые детали.

7. Подпишите договор: После того как вы согласитесь с условиями, подпишите договор и приступайте к выплате средств.

8. Завершите сделку: Средства будут переведены, и вы завершите покупку квартиры в соответствии с условиями, установленными банком.

Как использовать средства на покупку жилья

Чтобы купить квартиру за счет кредитных средств, вы должны соответствовать критериям приемлемости. Получив одобрение, вы можете использовать кредит на полную или частичную стоимость недвижимости. Убедитесь, что рассматриваемая вами недвижимость соответствует требованиям банка, например, является новостройкой или находится в процессе строительства. После выбора квартиры следующим шагом будет оформление документов для выдачи кредита, которое включает в себя предоставление документов о недвижимости и вашем личном финансовом положении.

Кроме того, вы должны подписать договор, в котором прописаны условия кредита и план его погашения. Средства будут переведены непосредственно продавцу или застройщику после проверки и одобрения всех документов. Имейте в виду, что вы будете нести ответственность за покрытие всех предварительных расходов, таких как первоначальный взнос или дополнительные сборы, связанные с покупкой.

Прежде чем принять решение, ознакомьтесь с процентной ставкой и графиком погашения, чтобы убедиться, что они соответствуют вашим финансовым возможностям. Сумма кредита, который вы получите, зависит от стоимости недвижимости, вашего послужного списка и условий, установленных банком.