- Типы мошенничества в сфере микрокредитования

- Признаки недобросовестных микрозаймщиков

- Как отличить надежных микрозаймщиков от мошенников

- Что делать, если столкнулись с мошенничеством в сфере микрокредитования

- Профилактика мошенничества при использовании микрозаймов

- Законодательство и права заемщиков при мошенничестве микрозаймы

- Советы по безопасному использованию микрозаймов

Микрозаймы стали популярным способом получения денег в современном обществе. Благодаря доступности и простоте оформления, они стали потребляться широким кругом людей. Однако, вместе с ростом популярности микрозаймов, возросло и число мошенников, желающих оказать услуги фиктивных микрофинансовых организаций.

Мошенничество в сфере микрокредитования представляет серьезную угрозу финансовой безопасности граждан. К сожалению, многие люди попадают на уловки злоумышленников, которые обещают быстрое и простое получение кредита без проверки кредитной истории. Чтобы избежать мошенничества, необходимо знать основные признаки фальшивых организаций и следовать некоторым простым правилам при выборе микрофинансовой компании.

Важно помнить, что любая организация, предлагающая микрозаймы, должна иметь лицензию на осуществление такой деятельности. Перед оформлением займа, убедитесь, что компания имеет официальный сайт, где указаны все необходимые данные — адрес, телефон, правовой статус. Также полезно проверить отзывы о компании, чтобы убедиться в ее надежности.

Типы мошенничества в сфере микрокредитования

1. Преступления при получении микрозаймов

Некоторые мошенники используют личные данные других людей для получения микрозаймов. Они могут подделывать документы, представляться другими лицами или использовать чужие данные для получения кредита. Это может привести к финансовым проблемам для невиновных людей, чьи данные были украдены или использованы незаконно.

2. Фальшивые микрофинансовые организации

Еще один распространенный вид мошенничества — создание фальшивых микрофинансовых организаций. Мошенники могут предлагать микрозаймы с невероятно низкими процентными ставками или без проверки кредитной истории. Однако после получения оплаты за оформление займа они исчезают, не предоставив деньги заемщику. Важно всегда проверять репутацию и лицензию микрофинансовой организации перед заключением с ней договора.

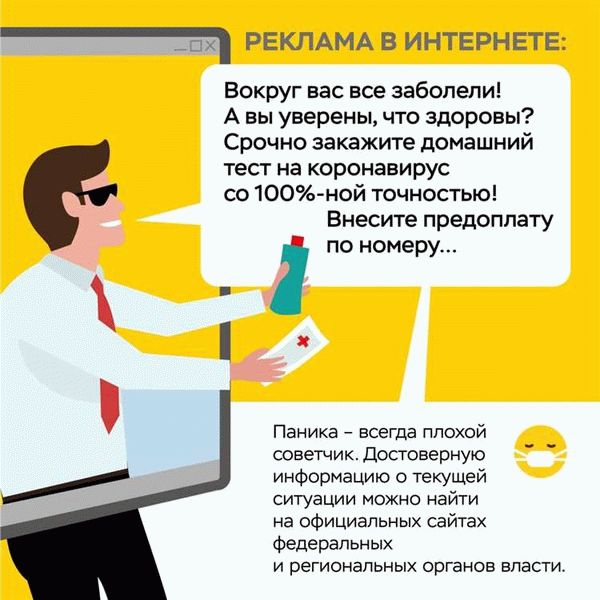

3. Смс-мошенничество

Мошенники могут нести угрозу или шантажировать людей, используя информацию о их задолженности по микрозаймам. Они могут присылать поддельные смс-уведомления с требованиями об оплате или с угрозами о последствиях в случае невыполнения требований. Важно помнить, что легальные микрофинансовые организации не будут использовать подобные методы для взыскания долгов.

4. Фишинг

Мошенники могут создавать поддельные веб-сайты или отправлять электронные письма, имитирующие сообщения от микрофинансовых организаций. Они могут просить заемщиков предоставить свои личные данные, номера счетов или пин-коды в целях проверки или оформления займа. Заемщики, которые доверят мошенникам свои данные, рискуют стать жертвами мошенничества с использованием их личной информации.

5. Двойное страхование

Некоторые микрофинансовые организации могут предлагать заемщикам услуги страхования, добавляя страховку к стоимости займа. Однако в некоторых случаях страховка может быть ненужной или дорогостоящей, а персонал микрофинансовой организации получает комиссионные с продажи страховок. В итоге заемщики могут заплатить больше, чем они должны были бы за точную сумму займа.

6. Невыгодные условия займа

Некоторые микрофинансовые организации могут использовать сложные и непонятные условия займа, чтобы заемщики не могли правильно оценить сумму, которую они должны будут выплатить в конечном итоге. Мошеннические организации могут использовать высокие процентные ставки, неясную схему начисления процентов или скрытые комиссии, чтобы увеличить сумму, которую заемщик должен будет вернуть. Важно внимательно изучать условия займа и задавать вопросы, если что-то не ясно.

Признаки недобросовестных микрозаймщиков

Микрозаймы — это удобное и быстрое решение финансовых проблем для многих людей. Однако, в сфере микрокредитования также действуют недобросовестные займщики, которые могут причинить вред вашим финансам. Чтобы избежать мошенничества и не стать жертвой мошенников, нужно знать признаки недобросовестных микрозаймщиков.

- Высокие процентные ставки: Одним из основных признаков недобросовестных микрозаймщиков являются высокие процентные ставки. Если займщик предлагает вам кредит с непомерно высокими процентами, скорее всего, это мошенничество. Обычно процентные ставки по микрозаймам колеблются в пределах рыночных норм, поэтому будьте осторожны.

- Скрытые комиссии и платежи: Недобросовестные займщики могут включать скрытые комиссии и платежи, которые вы должны будете оплатить после получения займа. Они могут неявно указываться в договоре или быть непонятно сформулированными. Перед подписанием договора внимательно читайте все условия и задавайте вопросы, если что-то вам непонятно.

- Отсутствие лицензии и регистрации: Добросовестные микрозаймщики всегда должны иметь лицензию на предоставление финансовых услуг и быть зарегистрироваными в соответствующих государственных органах. Проверьте, имеет ли займщик все необходимые документы, прежде чем брать у него займ.

- Нет официального сайта и контактной информации: Добросовестные микрозаймщики имеют официальные сайты, на которых указывается контактная информация для связи. Если вы не можете найти официальный сайт или контактную информацию о займщике, это может быть признаком мошенничества.

Будьте внимательны и осмотрительны при выборе микрозайма. Всегда читайте условия договора и задавайте вопросы в случае чего. Не забывайте проверить лицензию и регистрацию займщика перед взятием займа, чтобы избежать неприятностей и потери денег.

Как отличить надежных микрозаймщиков от мошенников

Мир микрокредитования предлагает огромное количество возможностей для получения денежных средств на сроки от нескольких дней до нескольких месяцев. Однако, среди такого большого числа предложений, есть и мошенники, которые готовы воспользоваться вашей нуждой в деньгах. Чтобы избежать попадания в лапы мошенников, следует обращать внимание на несколько ключевых факторов и следовать простым правилам.

1. Проверьте наличие лицензии и регистрации

Перед оформлением микрозайма убедитесь, что компания имеет все необходимые лицензии и регистрацию. Обратите внимание на надежные и проверенные организации, которые имеют долгую историю работы на рынке микрокредитования. Проверьте информацию о компании на официальных сайтах и изучите отзывы других клиентов.

2. Внимательно читайте документы

Перед подписанием займа внимательно прочитайте все условия договора. Обратите внимание на процентные ставки, комиссии, сроки и условия погашения займа. Никогда не пренебрегайте чтением документов и не доверяйте только устным обещаниям.

3. Будьте осторожны с личной информацией

Надежные микрозаймщики не потребуют от вас высылать фотографии и копии паспорта, карты или других конфиденциальных данных через ненадежные каналы связи. Не доверяйте никому, кто требует предоставить личные данные через соцсети или мессенджеры.

4. Сравнивайте условия займа

Перед выбором микрозаймщика сравните условия предложений. Обратите внимание на процентные ставки, сроки погашения и размеры комиссий. Используйте онлайн-калькуляторы и сравнительные таблицы, чтобы найти выгодный и надежный вариант.

5. Будьте внимательны к скрытым платежам и услугам

Надежные микрозаймщики четко прописывают все условия и комиссии. Они не имеют никаких скрытых платежей и услуг. Будьте внимательны и не соглашайтесь на те предложения, которые требуют дополнительных платежей, без объяснения причин.

Соблюдение этих простых правил поможет вам отличить надежных микрозаймщиков от мошенников и избежать неприятных ситуаций. Помните, что ваша финансовая безопасность стоит выше всего, и всегда проверяйте компанию перед оформлением микрозайма.

Что делать, если столкнулись с мошенничеством в сфере микрокредитования

Мошенничество в сфере микрокредитования – распространенная проблема, с которой многие люди сталкиваются. Если вы столкнулись с мошенниками в процессе получения микрозайма, важно принять меры для защиты себя и своих финансов. Вот несколько действий, которые следует предпринять, если вы стали жертвой мошенничества в сфере микрокредитования:

- Сообщите об этом микрокредитной организации. Если вы обратились к подлинной микрокредитной организации, но столкнулись с мошенничеством, немедленно свяжитесь с ними и сообщите о произошедшем. Предоставите им все необходимые детали и документацию, чтобы помочь им в расследовании случившегося.

- Обратитесь в правоохранительные органы. Если вы думаете, что стали жертвой мошенничества, обратитесь в полицию. Предоставьте им все собранные доказательства и объясните ситуацию. Помните, что мошенничество – это преступление, и необходимо документировать случай для дальнейшего расследования.

- Свяжитесь с банком или платежной системой. Если вы предоставили свои финансовые данные мошенникам, немедленно свяжитесь со своим банком или платежной системой (например, Visa или Mastercard) и сообщите о произошедшем мошенничестве. Заблокируйте свою карту или аккаунт, чтобы предотвратить дальнейшие финансовые потери.

- Защитите свои личные данные. Если вы предоставили мошенникам свои личные данные, например, номер паспорта или СНИЛС, сразу же сообщите в соответствующих организациях о возможной утечке информации. Например, обратитесь в российский ГИБДД или Центральный банк России. Узнайте, какие меры безопасности можно принять для защиты своей личности и предотвращения дальнейшего мошенничества.

- Поставьте на антиколлекторскую регистрацию. Если вы получаете угрозы или домогательства со стороны мошенников или их посредников, вы можете поставить себя на антиколлекторскую регистрацию в соответствии с Федеральным законом №230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности». Это позволит избежать неправомерных действий коллекторских агентств и оформленных судебным приказом исполнительных производства в отношении вашей задолженности.

Столкновение с мошенничеством в сфере микрокредитования может быть неприятным и страшным опытом, но помните, что вы не одиноки. Вам доступны средства защиты и ресурсы, которые помогут вам восстановить свою безопасность и финансовую стабильность. Будьте бдительны и не стесняйтесь обратиться за помощью, когда сталкиваетесь с мошенниками.

Профилактика мошенничества при использовании микрозаймов

Микрозаймы являются популярным и удобным инструментом финансирования в современном обществе. Однако, при использовании микрозаймов необходимо быть особенно внимательными и бдительными, чтобы избежать попадания в ловушку мошенников.

Вот несколько простых, но эффективных мер предосторожности, которые помогут вам избежать мошенничества при использовании микрозаймов:

- Проверяйте надежность компании: перед тем, как брать микрозайм, изучите репутацию компании. Почитайте отзывы клиентов о ней, узнайте о периоде ее работы на рынке. Избегайте сотрудничества с компаниями, о которых мало информации или они имеют негативные отзывы.

- Ознакомьтесь с условиями займа: внимательно прочитайте все условия займа, включая процентную ставку, сроки кредитования и штрафы за несоблюдение условий. Будьте особенно внимательны к скрытым пунктам в договоре, которые могут увеличить ваши затраты и проблемы в будущем.

- Не давайте личную информацию: будьте осторожны при предоставлении своих личных данных. Не делитесь конфиденциальными данными, такими как номера банковских карт, паспортные данные или коды доступа к личным аккаунтам в социальных сетях. Злоумышленники могут использовать вашу личную информацию для совершения мошенничества.

- Проверяйте условия выплаты займа: убедитесь, что микрозайм от компании предоставляется легальным способом и условия выплаты являются прозрачными. Будьте настороже, если компания требует предоплату или непонятные платежи до получения займа.

- Ищите официальные источники информации: при поиске информации о микрозаймах и проверке компании используйте официальные источники. Не полагайтесь только на информацию, предоставленную самой компанией, так как она может быть искаженной или неправдивой.

Помни, что профилактика мошенничества при использовании микрозаймов начинается с вашей бдительности и осознанности. Следуйте указанным выше рекомендациям, и вы сможете избежать мошенничества и получить доступ к надежному и безопасному кредитованию.

Законодательство и права заемщиков при мошенничестве микрозаймы

При обращении за микрозаймом существует ряд законодательных мер, которые защищают права заемщиков и позволяют им избежать мошенничества. Основными документами, регулирующими деятельность в области микрокредитования, являются:

- Федеральный закон от 21.12.2013 г. № 353-ФЗ «О потребительском кредите (займе)»

- Федеральный закон от 29.06.2015 г. № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях»

- Постановления и приказы Центрального банка Российской Федерации в сфере микрокредитования

Законодательство определяет такие права и обязанности заемщика, как:

- Право на получение полной и достоверной информации о займе и условиях его предоставления

- Право на отказ от займа до его получения без уплаты комиссий и процентов

- Право на досрочное погашение займа без штрафных санкций

- Право на реструктуризацию или пролонгацию займа при возникновении финансовых трудностей

- Право на защиту своих интересов в случае нарушения законодательства микрофинансовой организацией

Для того чтобы заемщик мог убедиться в законности и надежности предлагаемого займа, ему следует проверить лицензирование микрофинансовой организации. Лицензия на осуществление микрофинансовой деятельности выдается Центральным банком Российской Федерации и гарантирует, что организация работает в соответствии с законодательством.

Также заемщик имеет право обратиться в защиту своих прав и интересов в различные органы и организации:

- Центральный банк Российской Федерации — осуществляет контроль и надзор за деятельностью микрофинансовых организаций

- Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека (Роспотребнадзор) — рассматривает жалобы и претензии потребителей

- Мировой суд — рассматривает споры и претензии между заемщиком и микрофинансовой организацией

Непосредственный контроль за соблюдением законодательства в сфере микрокредитования осуществляет Центральный банк Российской Федерации. Он проверяет деятельность микрофинансовых организаций, проводит лицензирование и выдает предписания в случае нарушений.

Чтобы избежать мошенничества при получении микрозайма, заемщикам следует быть внимательными и осторожными. Важно внимательно изучить условия займа, проверить лицензию микрофинансовой организации и не допускать предоставления дополнительных документов или оплаты услуг до получения займа.

Соблюдение законодательства и осведомленность о своих правах позволят заемщикам защитить себя от мошенников и обеспечить надежные финансовые сделки в сфере микрозаймов.

Советы по безопасному использованию микрозаймов

Микрозаймы могут быть полезными в трудных финансовых ситуациях, но важно принимать меры предосторожности, чтобы избежать мошенничества и непредвиденных проблем. Вот некоторые советы по безопасному использованию микрозаймов:

- Выбирайте надежного кредитора: Перед тем, как брать займ, исследуйте репутацию кредитора. Проверьте отзывы других клиентов, изучите условия займа и проверьте наличие лицензии у кредитора.

- Читайте договор внимательно: Всегда внимательно читайте договор перед тем, как подписывать его. Убедитесь, что вы полностью понимаете условия займа, процентные ставки, сроки погашения и штрафные санкции.

- Не давайте личные данные без необходимости: Будьте осторожны при предоставлении личных данных. Убедитесь, что вы делаете это только на официальном и надежном сайте кредитора. Избегайте предоставления личных данных через неподтвержденные электронные письма или по телефону.

- Будьте внимательны к скрытым комиссиям и условиям: Внимательно изучите все дополнительные комиссии и условия займа. Будьте готовы к возможным дополнительным платежам и штрафам.

- Не берите займы больше, чем вам нужно: Оцените свои финансовые возможности и берите только ту сумму, которую вы действительно можете вернуть в указанные сроки. Не позволяйте кредиторам убеждать вас взять больше, чем вам нужно.

- Погашайте займ в срок: Важно погашать займы в указанные сроки, чтобы избежать санкций и негативного влияния на вашу кредитную историю. Если возникают трудности с погашением займа, обращайтесь в кредитора, чтобы обсудить возможные варианты.

- Избегайте займов из ненадежных источников: Будьте осторожны с непроверенными или ненадежными источниками займов. Избегайте использования простых кредиторов без репутации или сомнительных предложений.

Следуя этим советам, вы сможете использовать микрозаймы безопасно и избежать мошенничества в сфере микрокредитования.